11.2019

Nabici w długi

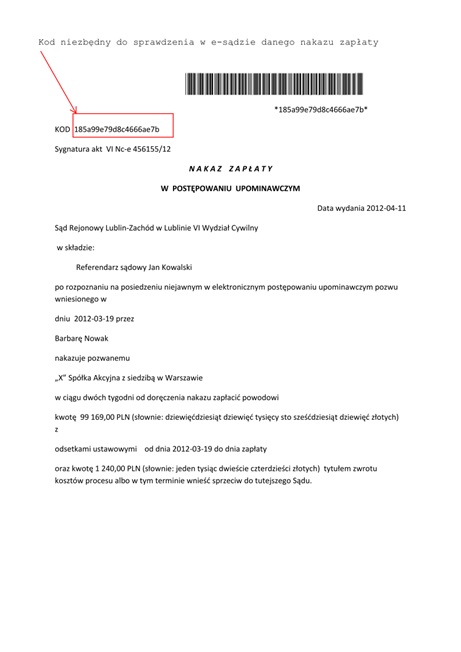

Uważajmy na chwilówki, bo to sprytny sposób firm finansowych, by pod pozorem łatwości i dostepności nabijać nas w wieloletnie zobowiązania, wielokrotnie przewyższające kapitał, który pozyczyliśmy. A gdy w roszczenie wkracza bezwzgledna firma windykacyjna i wchodzi komornik to moze się okazać, że mimo wieloletnich wpłat dług tylko narasta i staje się wiecznym przekleństwem.

Pani Ewa wzięła pożyczki 15 000 zł, już musiała spłacić przez komornika 50 000 zł, a zostało jeszcze 50 000 zł. Szczegóły w materiale Polsat Interwencja:

Jak to mozliwe jeśli ustawa anylichwiarska uniemożliwia zbyt duże odsetki od pożyczek? Jak to robią firmy chwilówkowe i windykacyjne? Czego powinniśmy sie strzec i czy można sobie pomóc?

Komentarz Tomasza Parola, twórcy Anuluj-Dlug.pl w studio Telewizji Superstacja, bezpośrednio po emisji tego felietonu:

Uważajmy, by nie pakować się w takie kłopoty ale jeśli już są to nie płaćmy pokornie, bo nic to nie da, tylko działajmy. Podejmijmy przemyślaną próbę obrony.

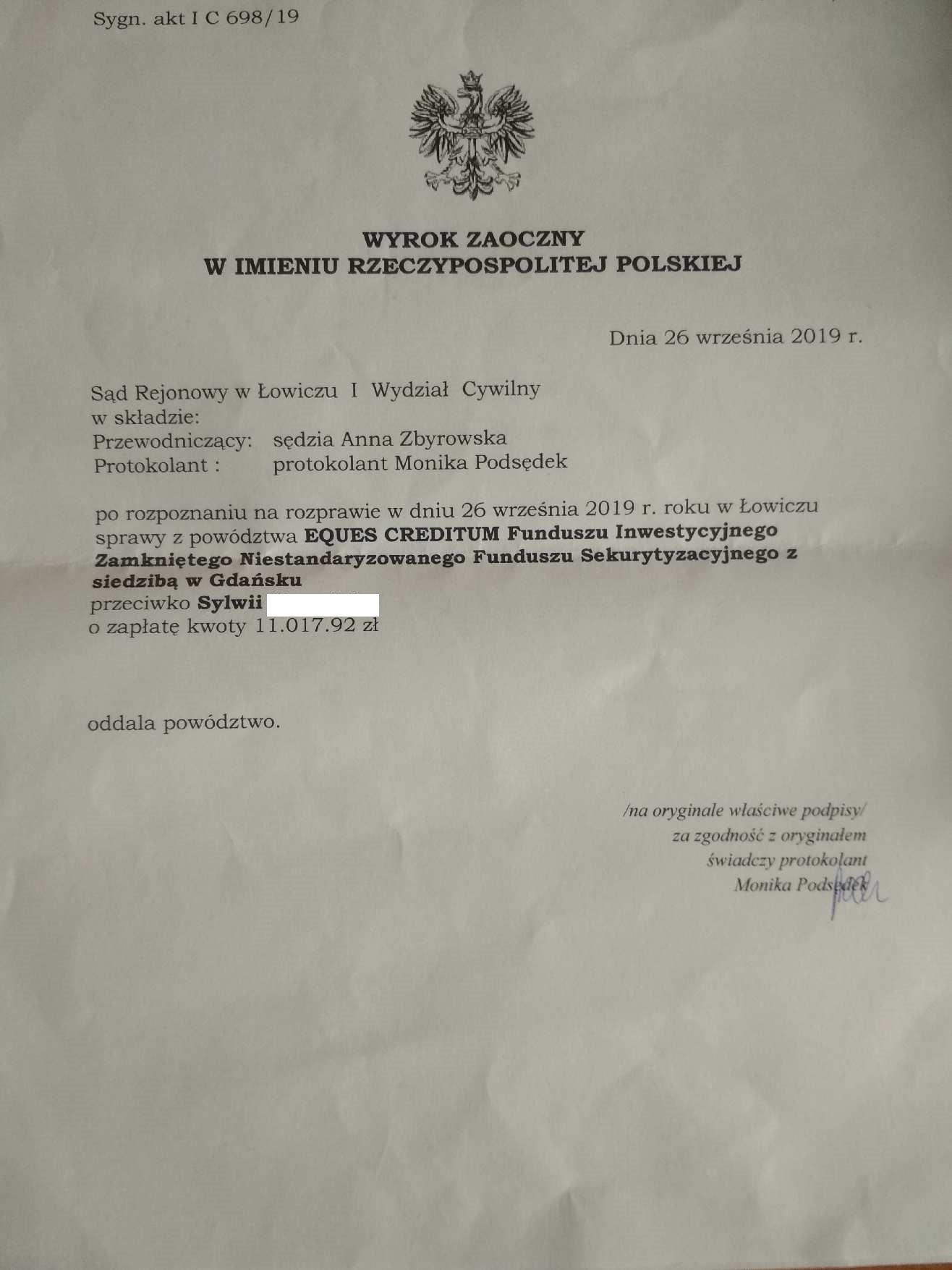

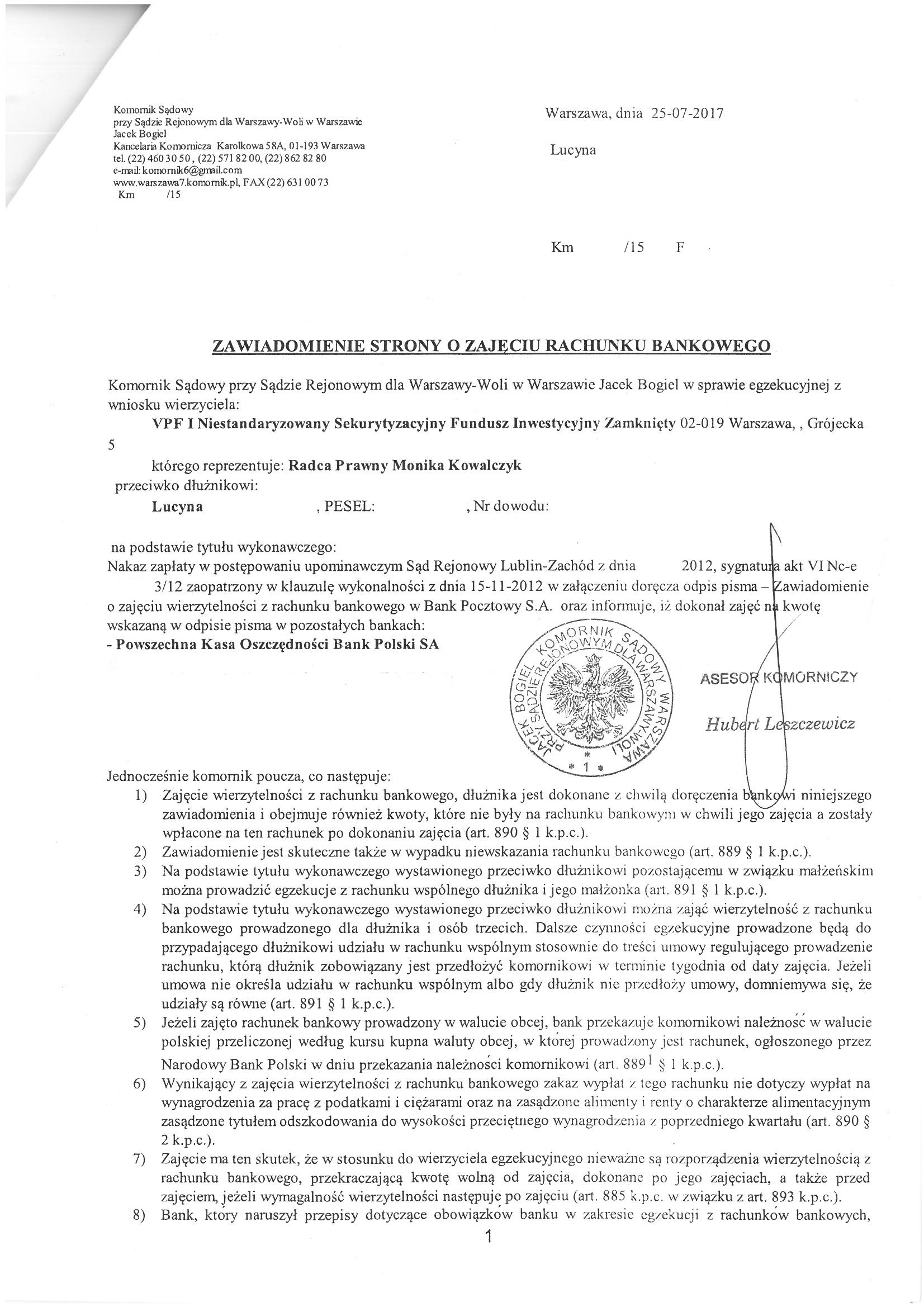

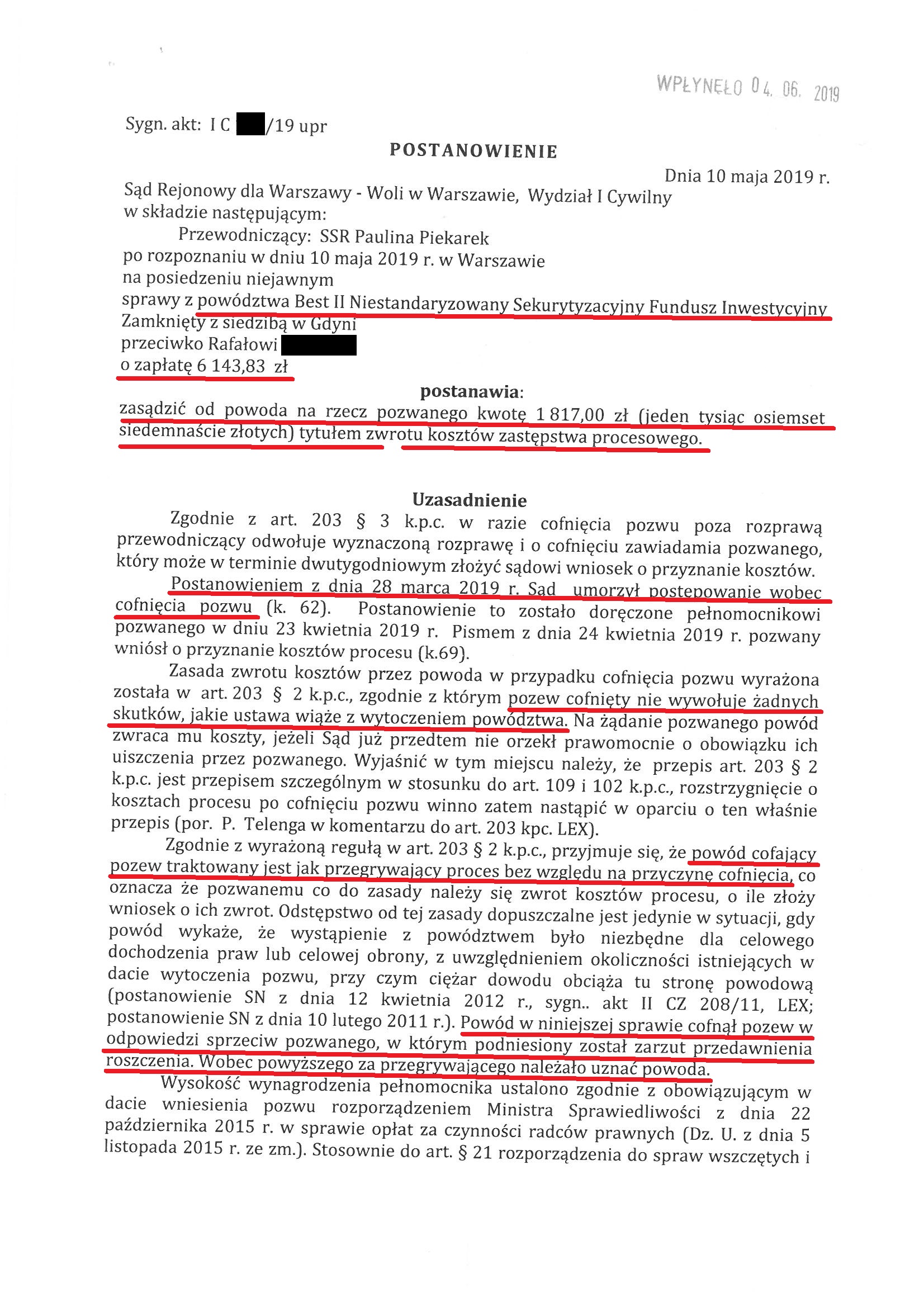

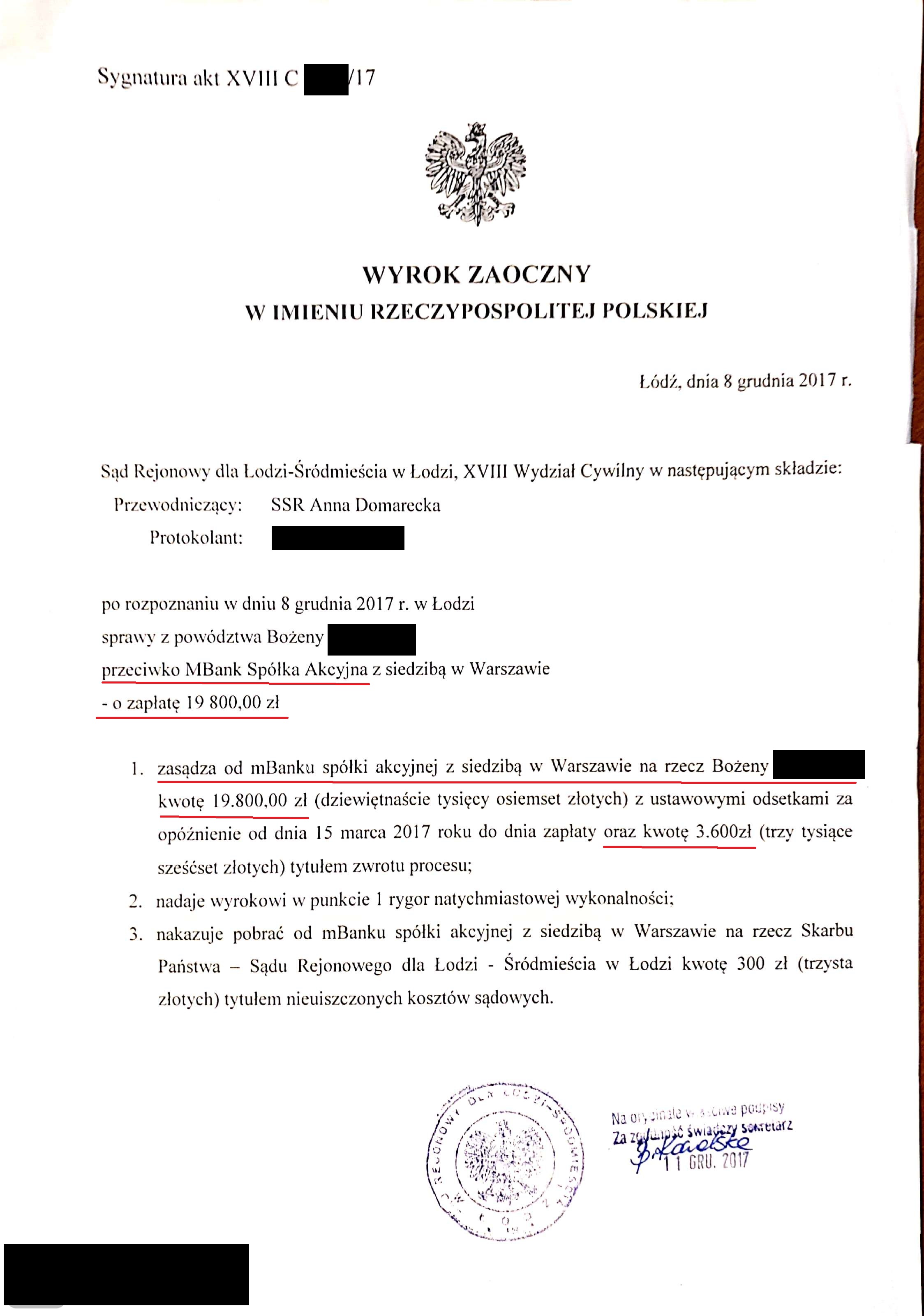

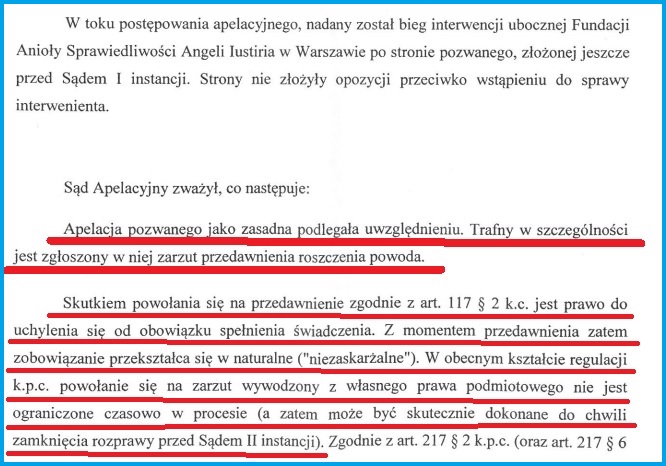

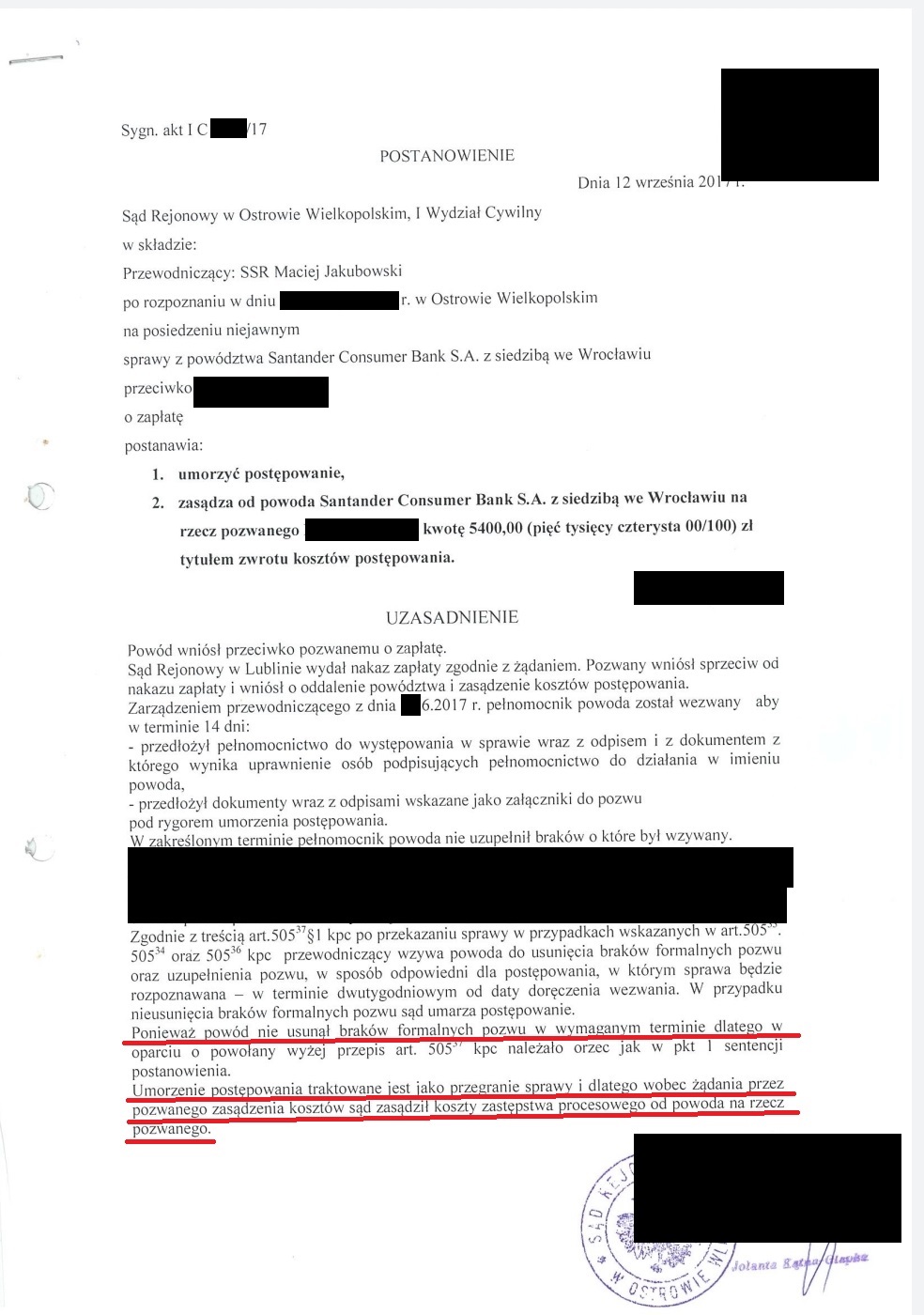

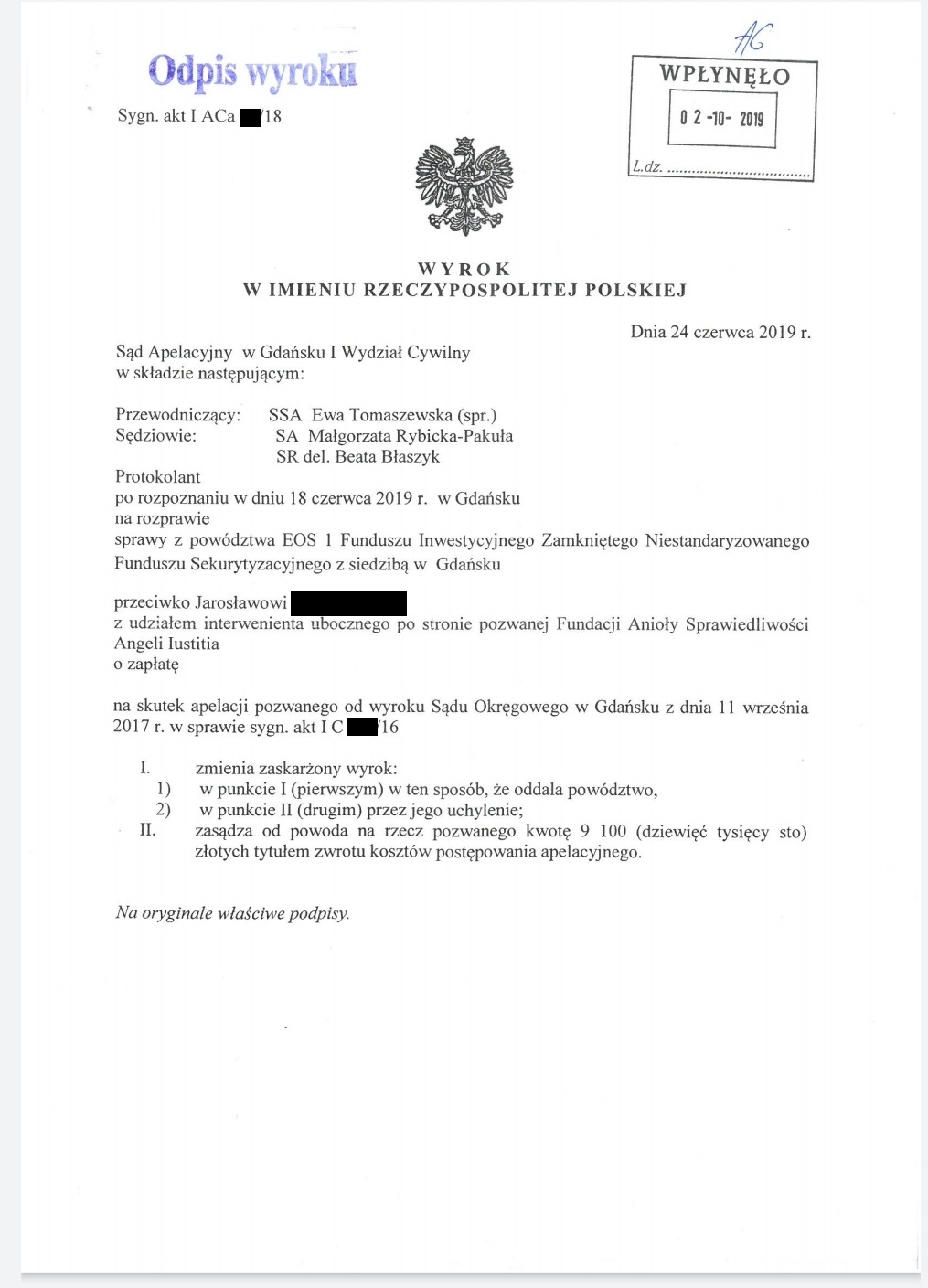

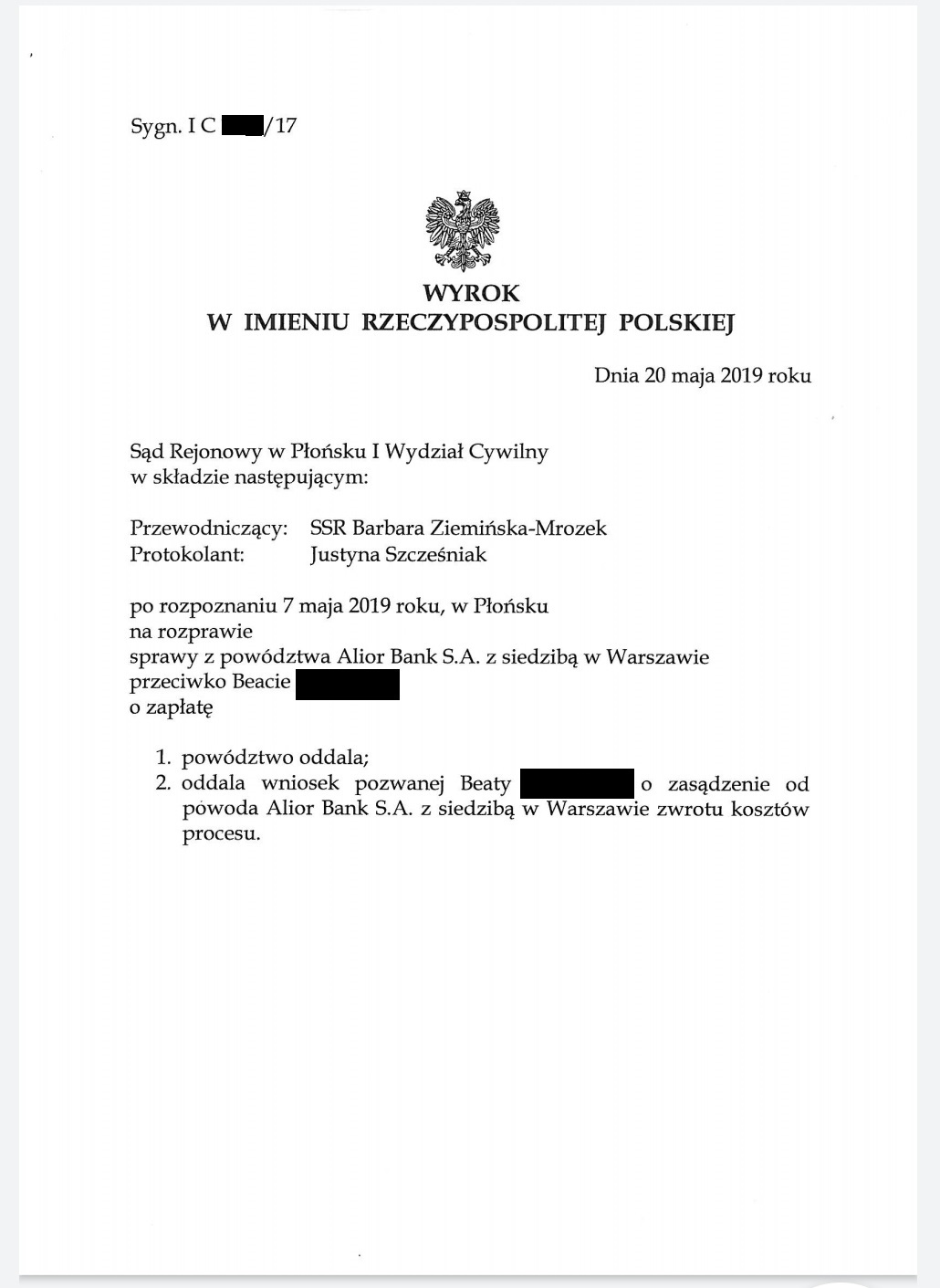

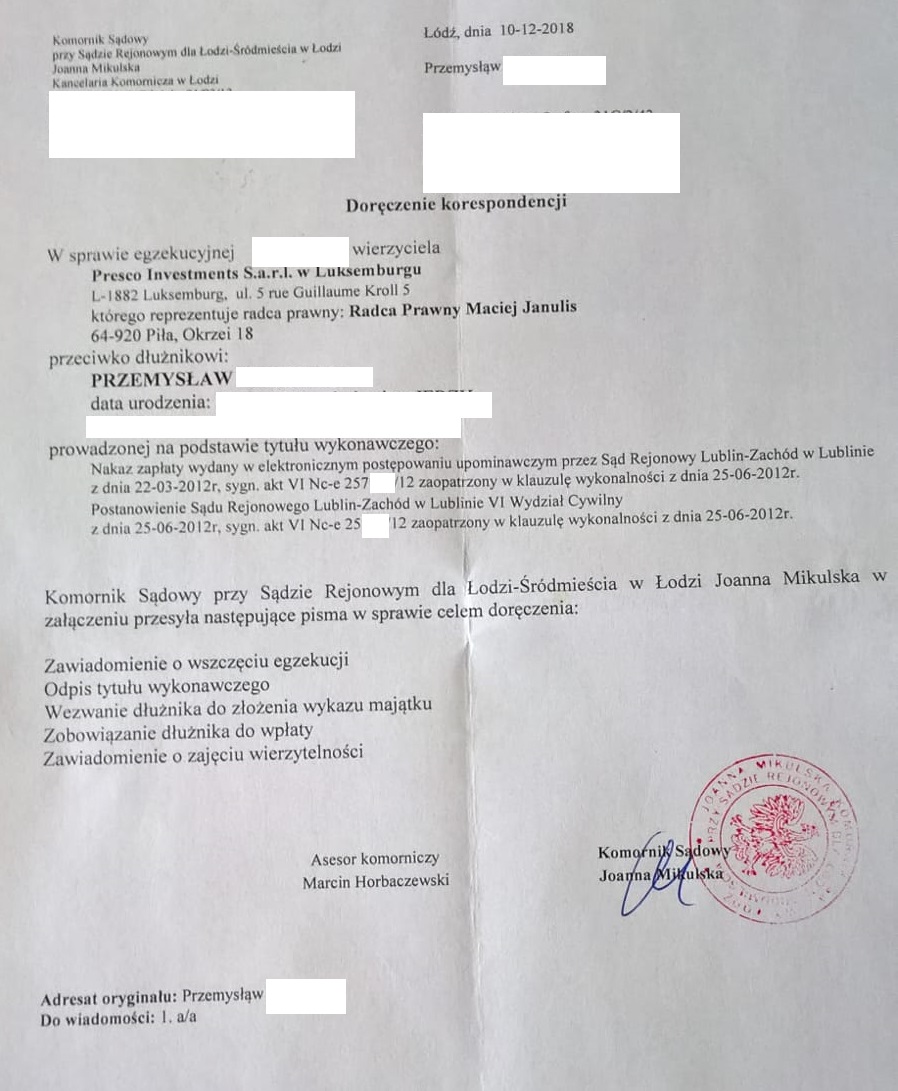

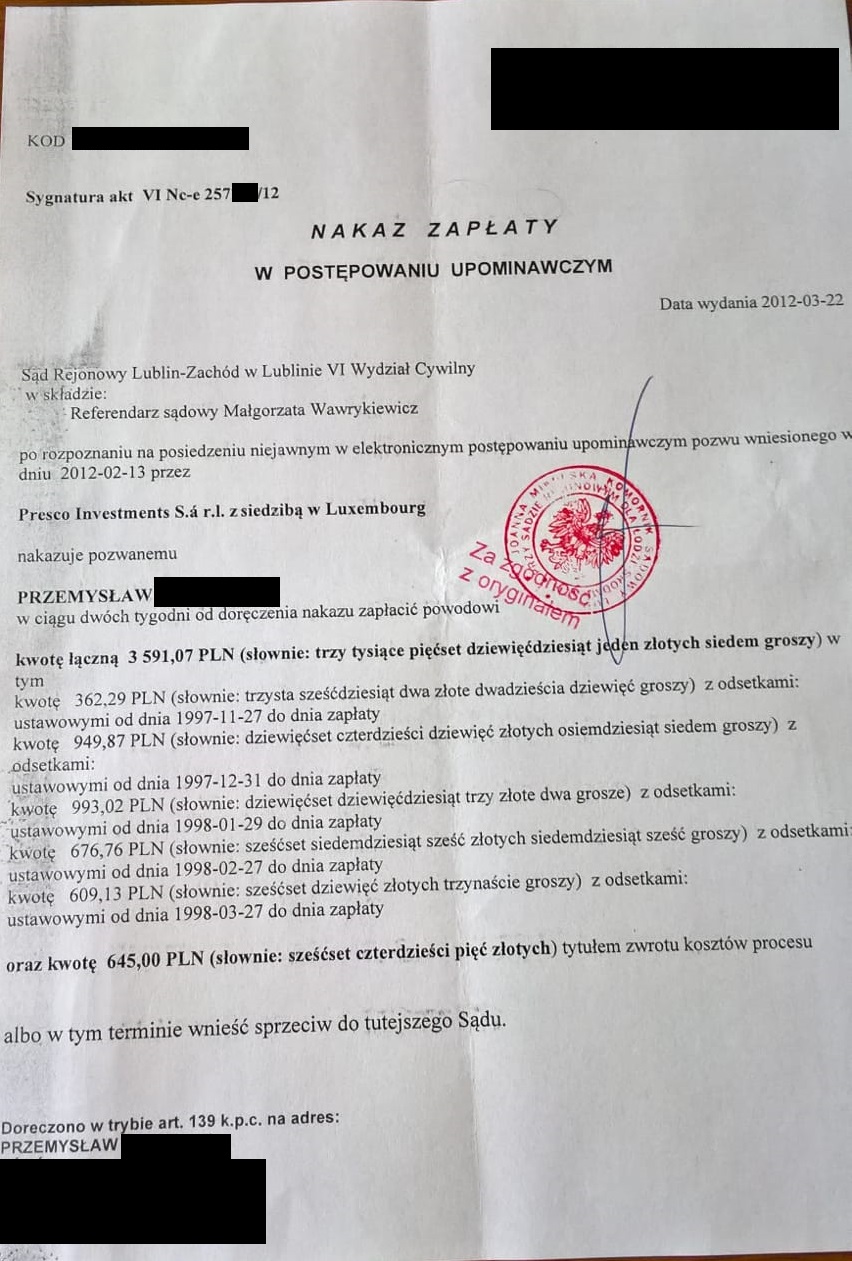

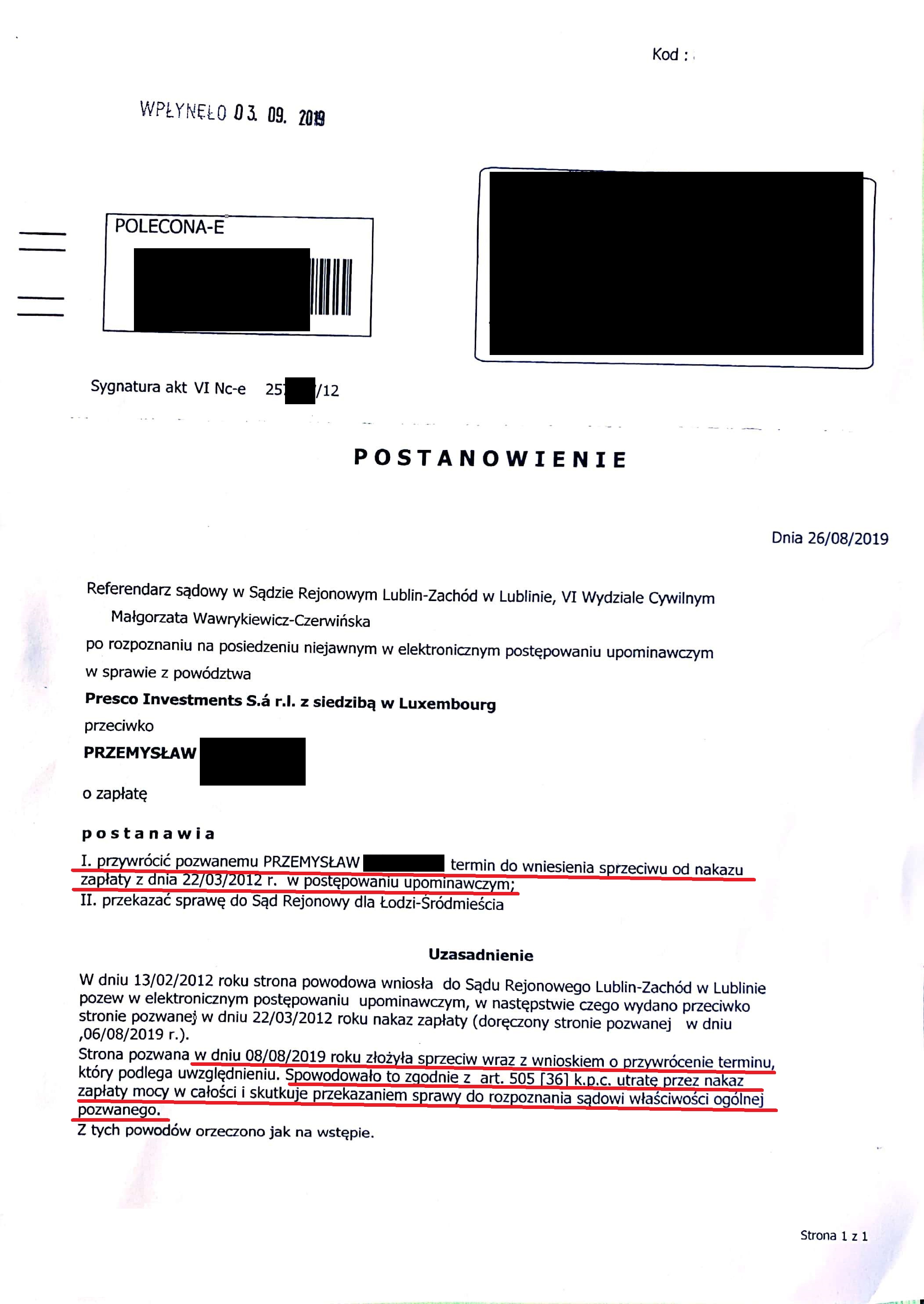

O tym że częśto można skutecznie nie tylko się pozbyc komornika ale też uchylić niesprawiedliwy prawomocny wyrok i odzyskać od firmy windykacyjnej czy banku już zabrane pieniądze - pisaliśmy wielokrotnie na naszym blogu.

Przykłady konkretne z wyrokami i dokumentami:

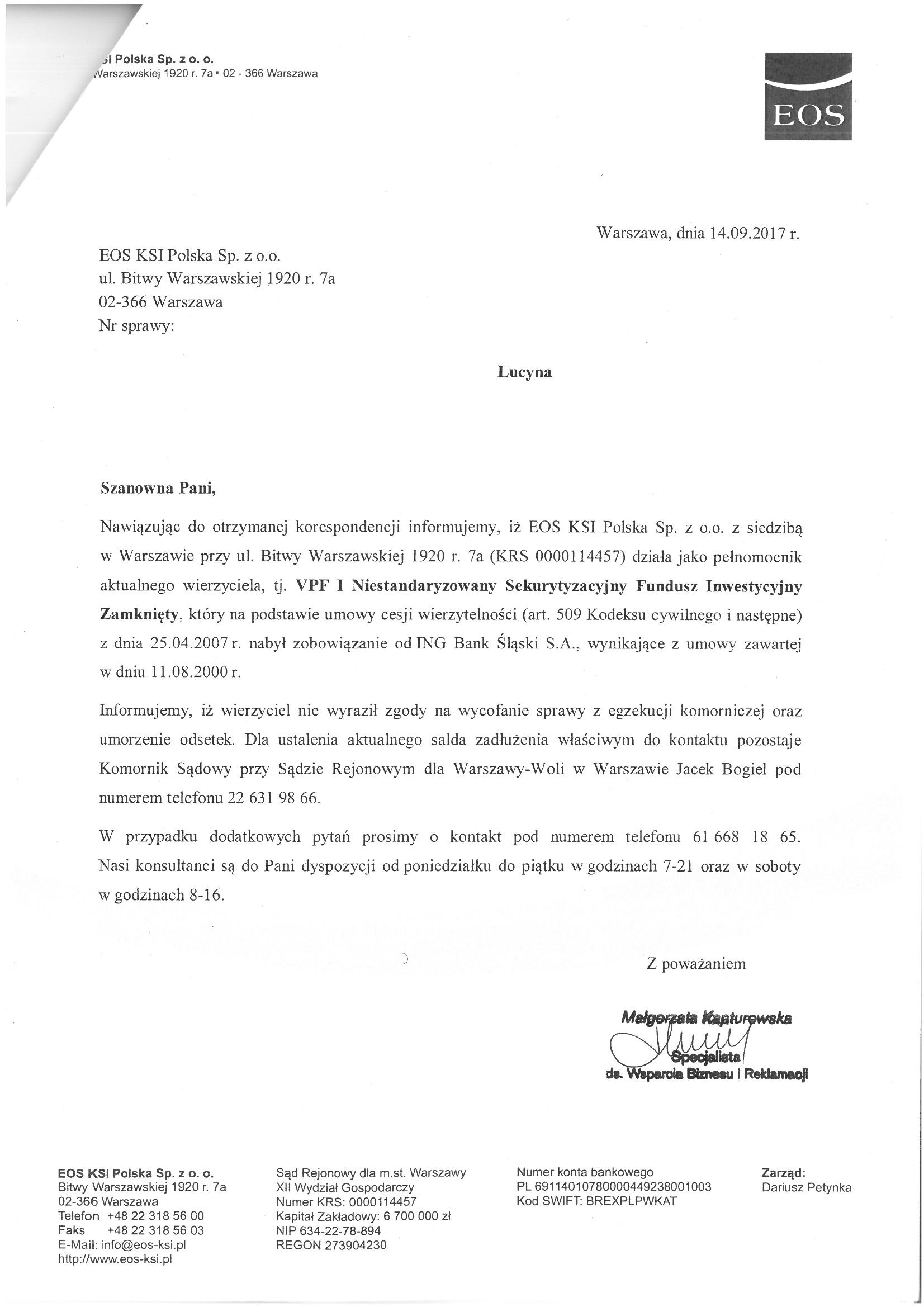

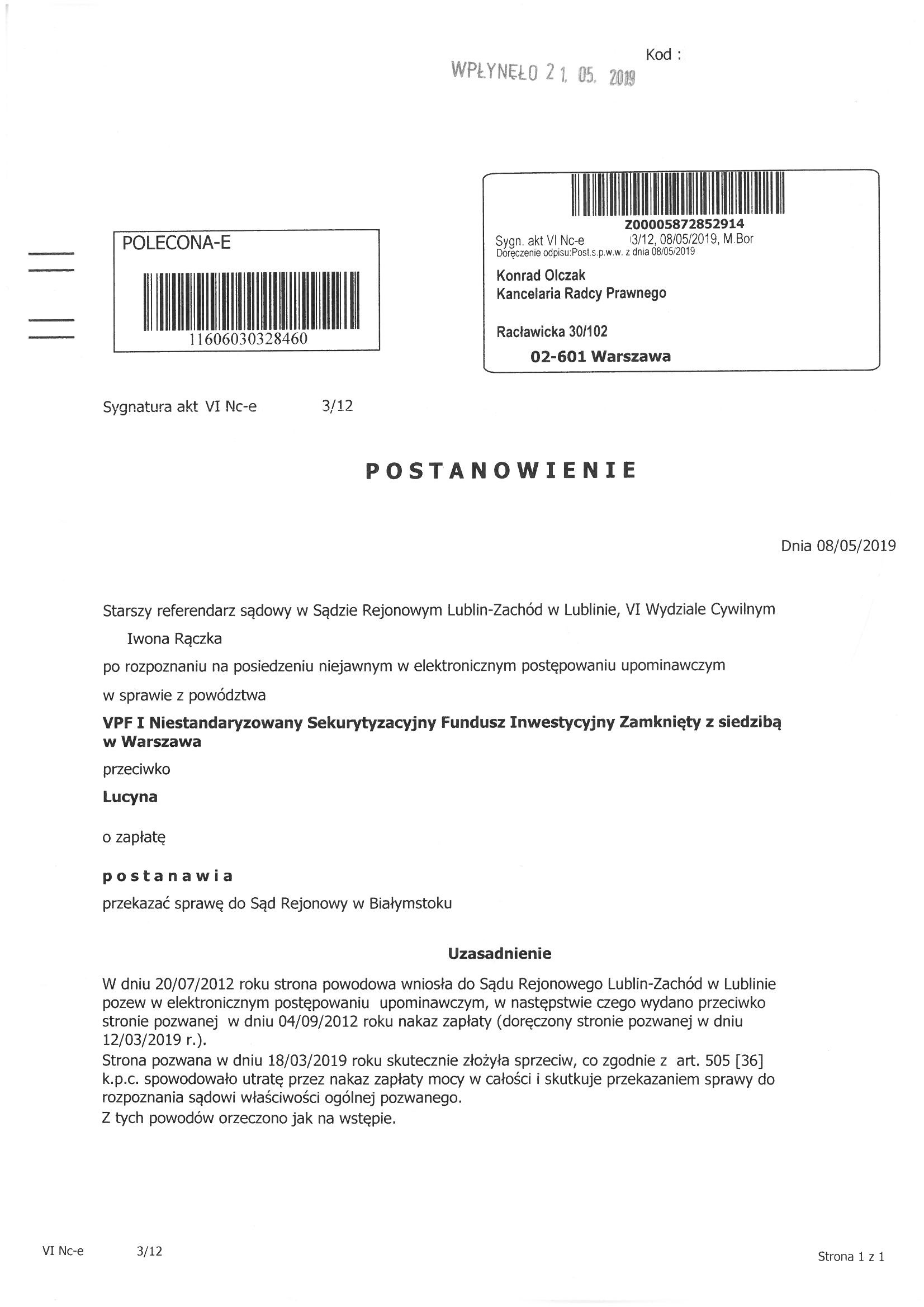

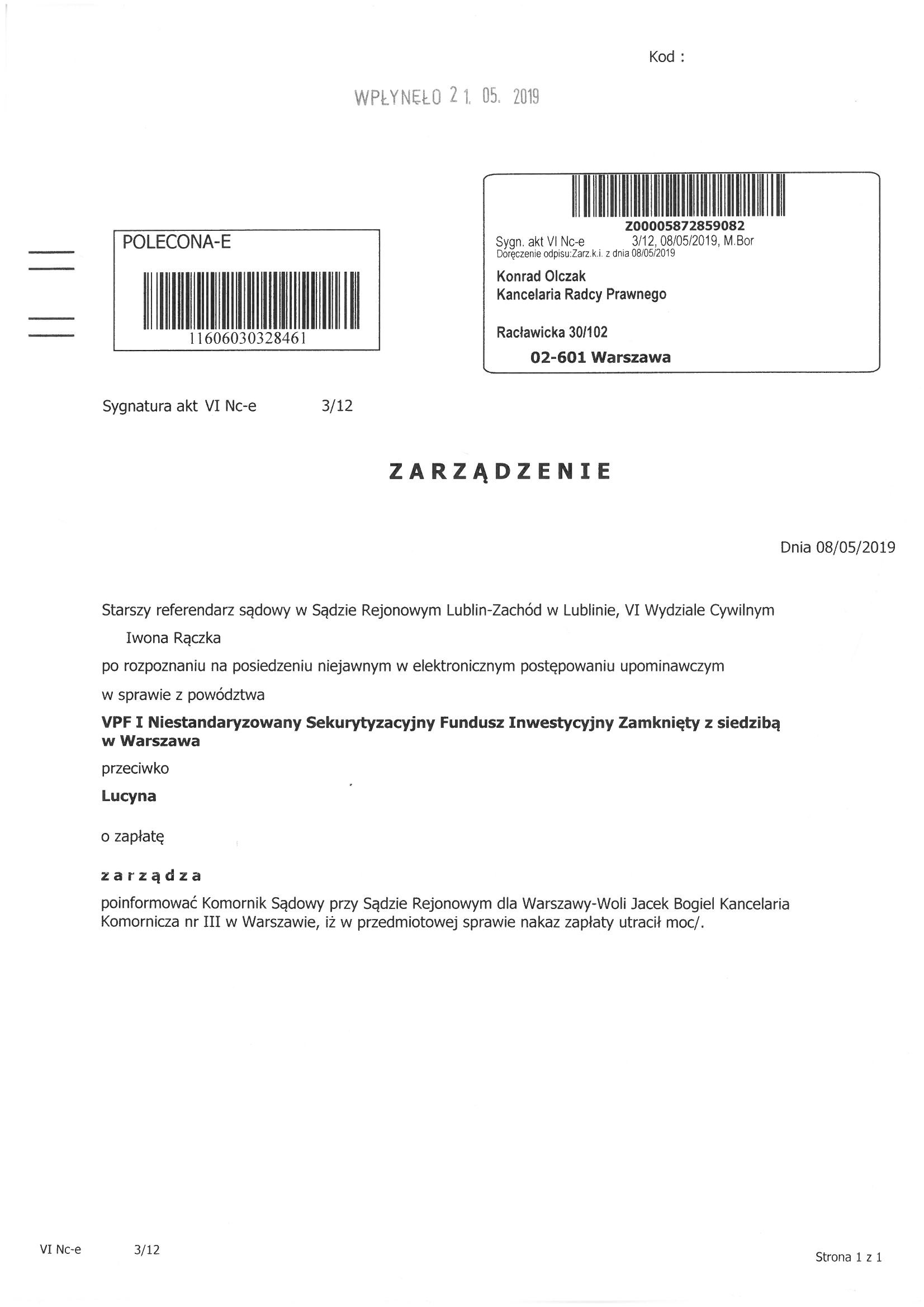

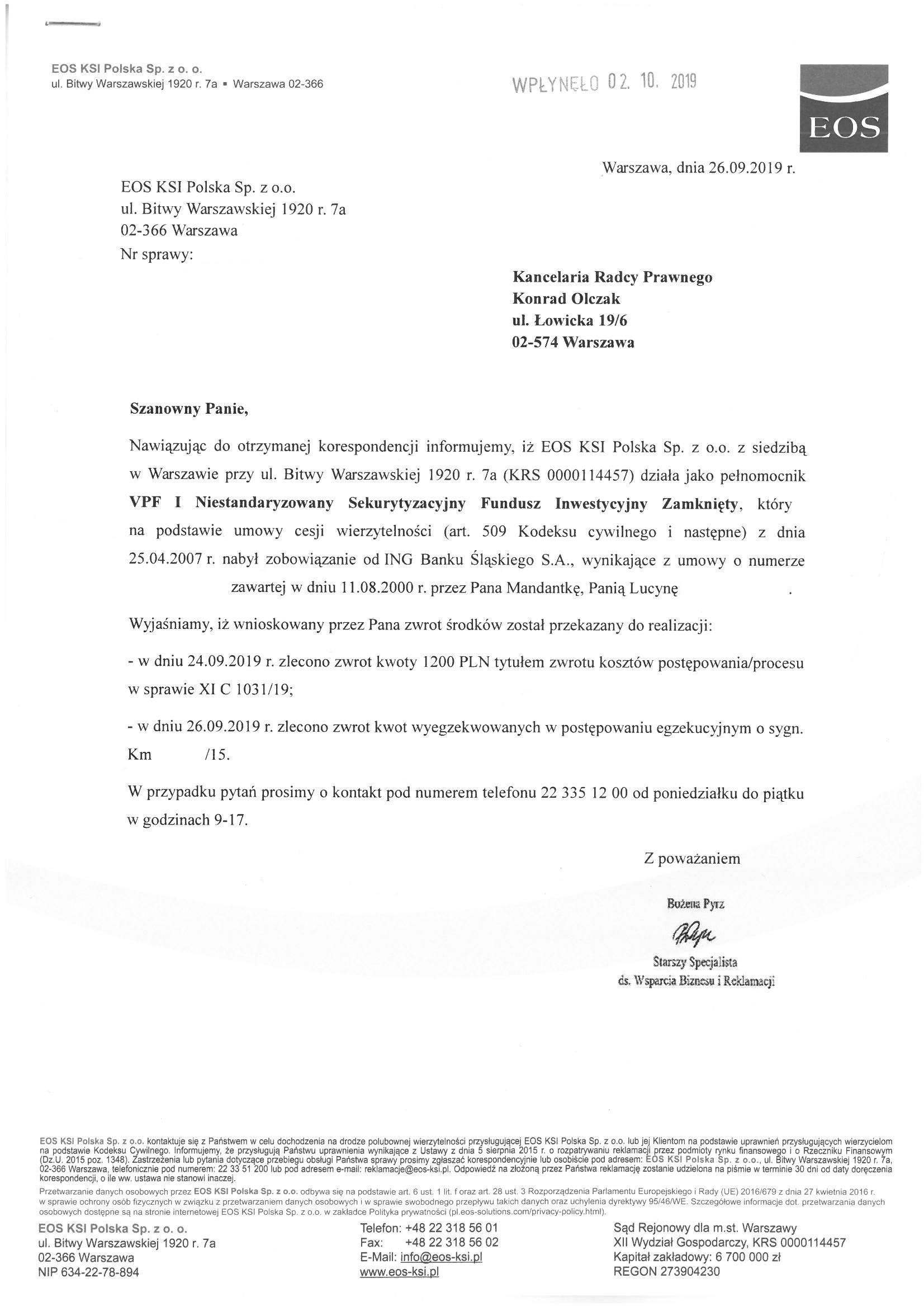

https://anuluj-dlug.pl/post/eos-sie-poddaje-i-pieniadze-oddaje-badz-jak-lucyna

Potrzebujesz konkretnej pomocy za symboliczne pieniądze, bo masz na głowie komornika?

Oto jesteśmy, działaj - w tych sprawach najdroższe jest czekanie:

https://anuluj-dlug.pl/advice/step_1

Zespół Anuluj-Dlug.pl

.jpg)