11.2017

Promocje świąteczne windykatorów, uniki szefa ich zrzeszenia i doręczenie im wezwania o zakończenie przestępczych działań

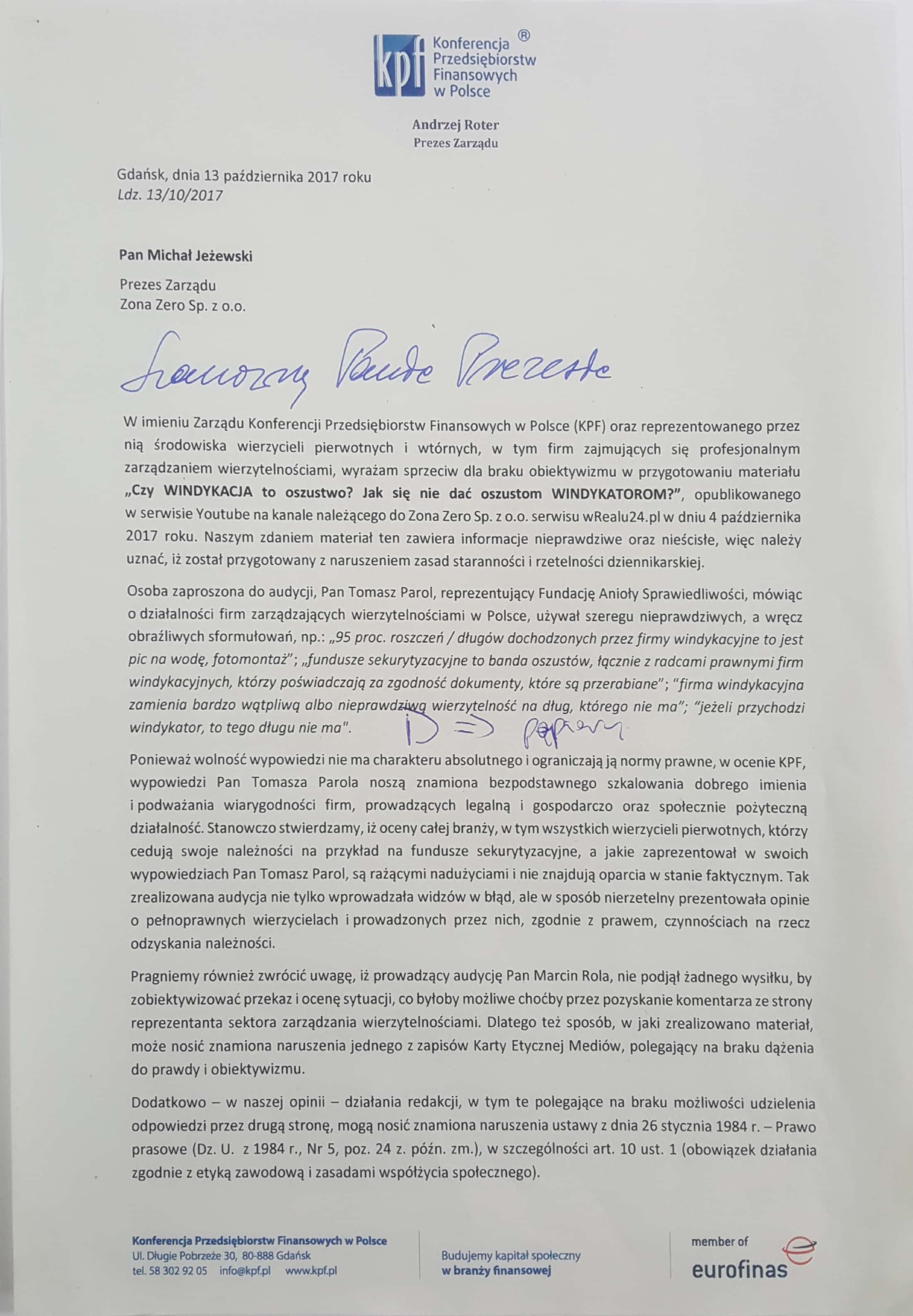

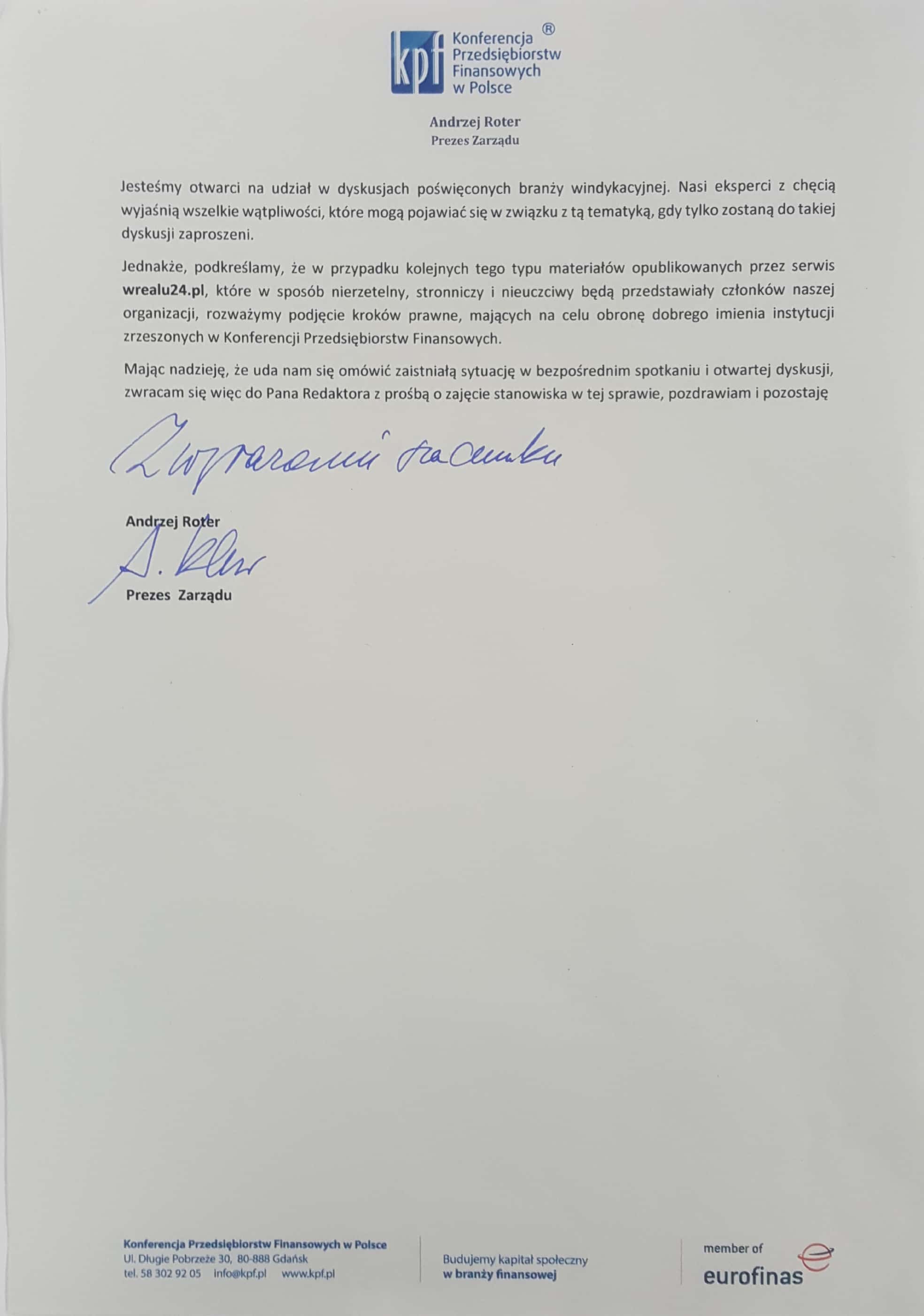

Czy Państwo pamietają jak Prezes pewnego zrzeszenia firm windykacyjnych zarzucił publicznie kłamstwo Tomaszowi Parolowi i Fundacji Anioły Sprawiedliwości, a potem groził redaktorowi Marcinowi Roli konsekwencjami prawnymi, jeśli ten nie zaprzestanie robić "jednostronnych" programów bez dopraszania przedstawicieli funduszy sekurytyzacyjnych, by mogli dać odpór atakom na biednych windykatorów?

Tu mała przypomiajka tej sytuacji:

https://anuluj-dlug.pl/post/firmy-windykacyjne-groza-pozwami-za-mowienie-prawdy-o-ich-oszustwach

No więc poszło oficjalne zaproszenie z telewizji wRealu24.pl do Pana Andrzeja Rotera tego oburzonego Prezesa Zarządu Konferencji Przedsiębiorstw Finansowych w Polsce, by przyszedł do studia i uczestniczył wraz z Tomkiem Parolem na żywo w dyskuzji na temat windykacji wierzytelności sekurytyzowanych i mógł na argumenty dać żywy odpór zarzutom, że mamy do czynienia z procederem przestepczym i wytwórnią prawdziwych dłużników z długów rzekomych.

Przedstawiciel Anuluj-Dług.pl i Fundacji Anioły Sprawiedliwości stawił się do studia na umawiany termin przygotowany nie tylko by przestrzec widzów przed okresem tzw promocji świątecznych ze strony firm takich jak GetBack, Ultimo, Best, EOS ale przede wszystkim gotowy na konfrontację z Szefem Szefów wielkich funduszy posiadających podobno portfel wierzytelności o wartości 100 mld PLN i....

Zresztą sami zobaczcie co się wydarzyło:

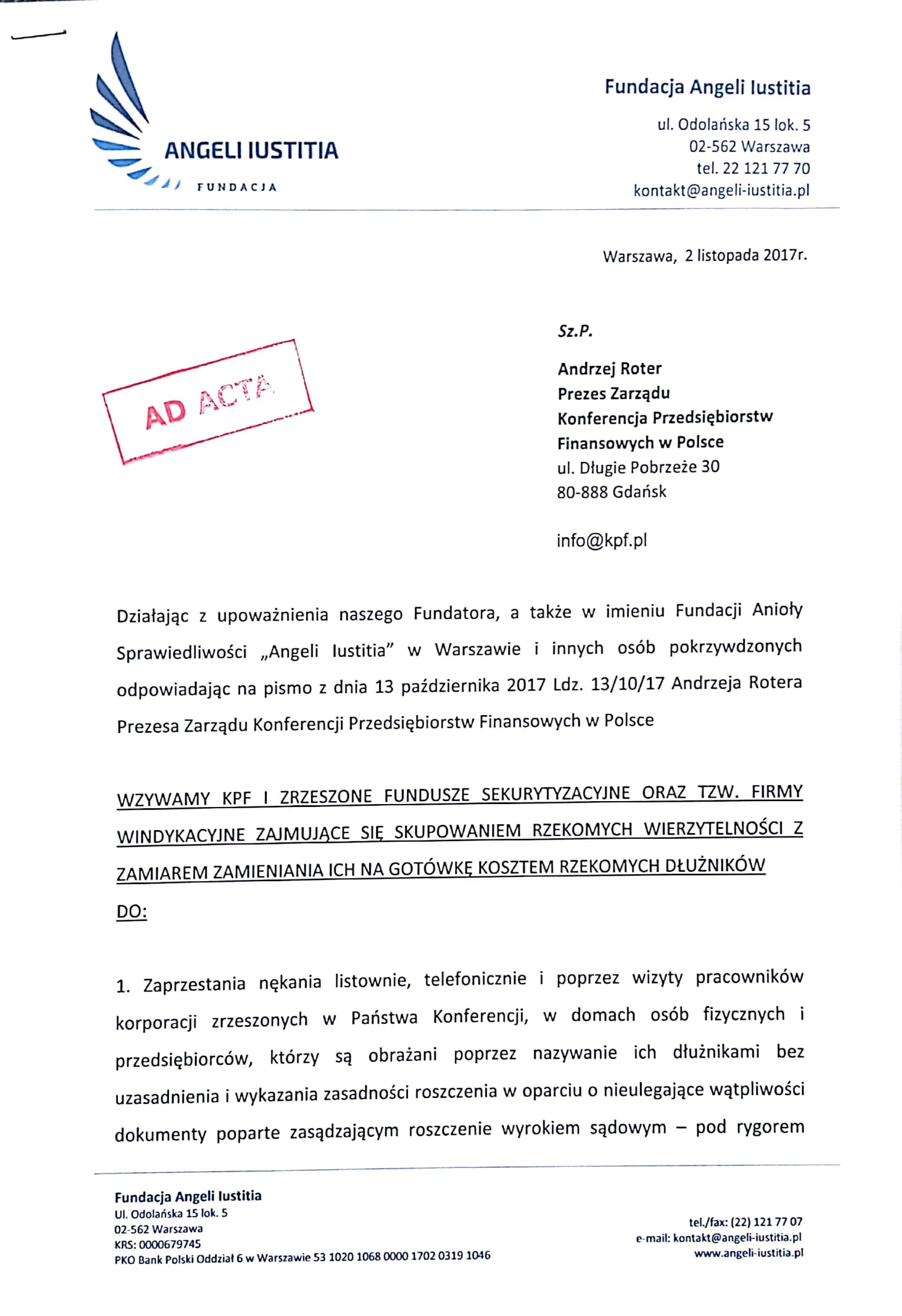

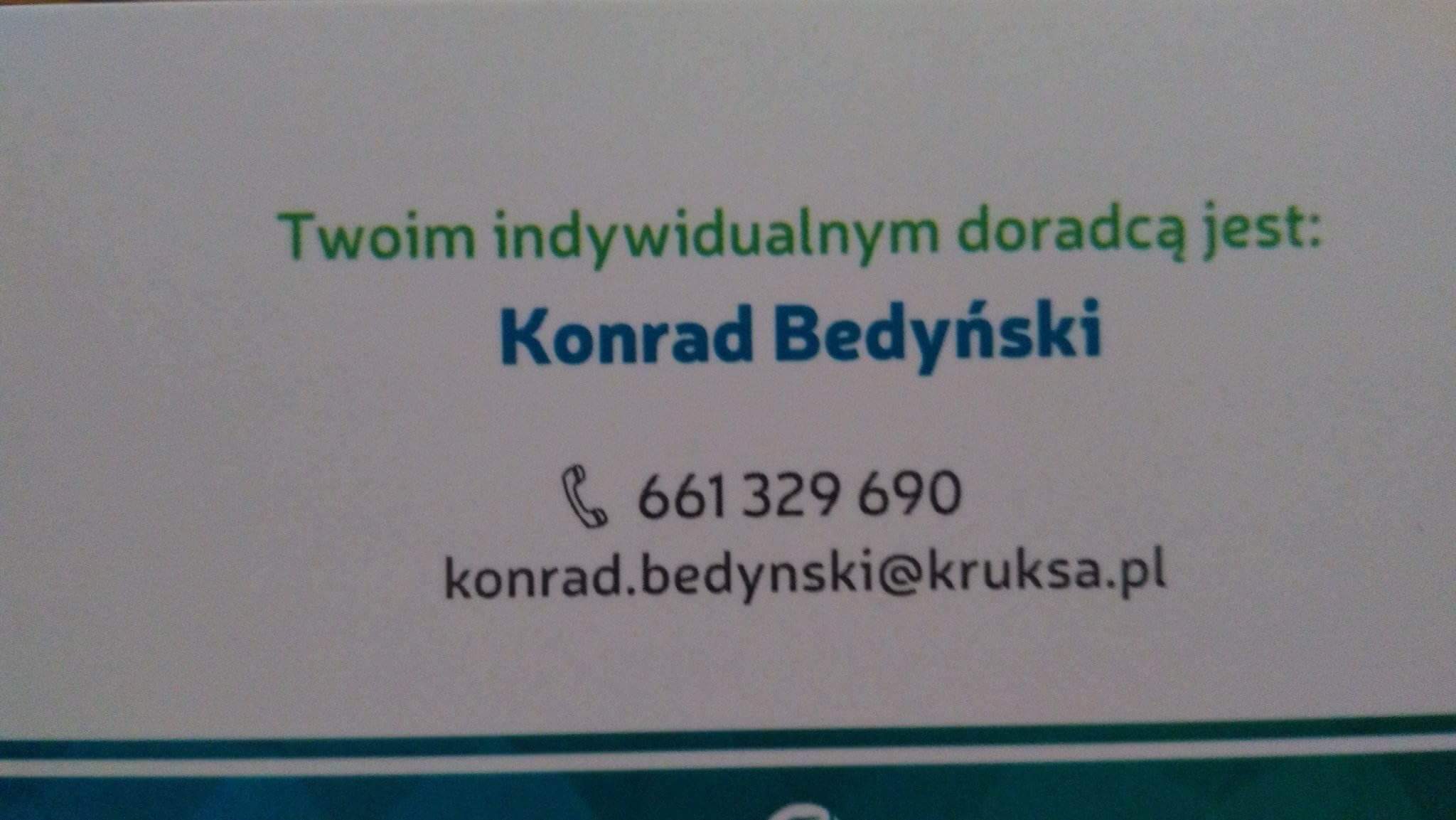

Pozostaje jeszcze przytoczyć w całości odpowiedź Fundacji Angeli Iustitia wysłaną Panu Prezesowi Andrzejowi Roterowi na zarzuty kłamstw skierowane pod adresem jej fundatora Tomasza Parola, wraz z jednoczesnym wezwaniem do zaprzestania naruszania prawa przez firmy windykacyjne, zaprzestania wyłudzania pieniedzy i nękania zwykłych ludzi. Dołączone zostało także żądanie wycofania z sądów wszystkich spraw gdzie nie załączono oryginałów dokumentów świadczących o istnieniu roszczeń, gdzie dochodzi się roszczeń przedawnionych lub powództwo oparto na dokumentach przerobionych, albo podano nieaktualne lub nieprawdziwe adresy zamieszkania pozwanych. Tu już nie ma żartów, bo zamierzamy interweniować gdzie się da i jak się da, by ukrócić ten proceder i maksymalna ilość osób mogła odzyskać co straciła.

Czytajcie:

.png)

.png)

.png)