10.2019

Tak się uchyla prawomocny wyrok firmy windykacyjnej PRESCO z 2012 r. i pozbywa się komornika

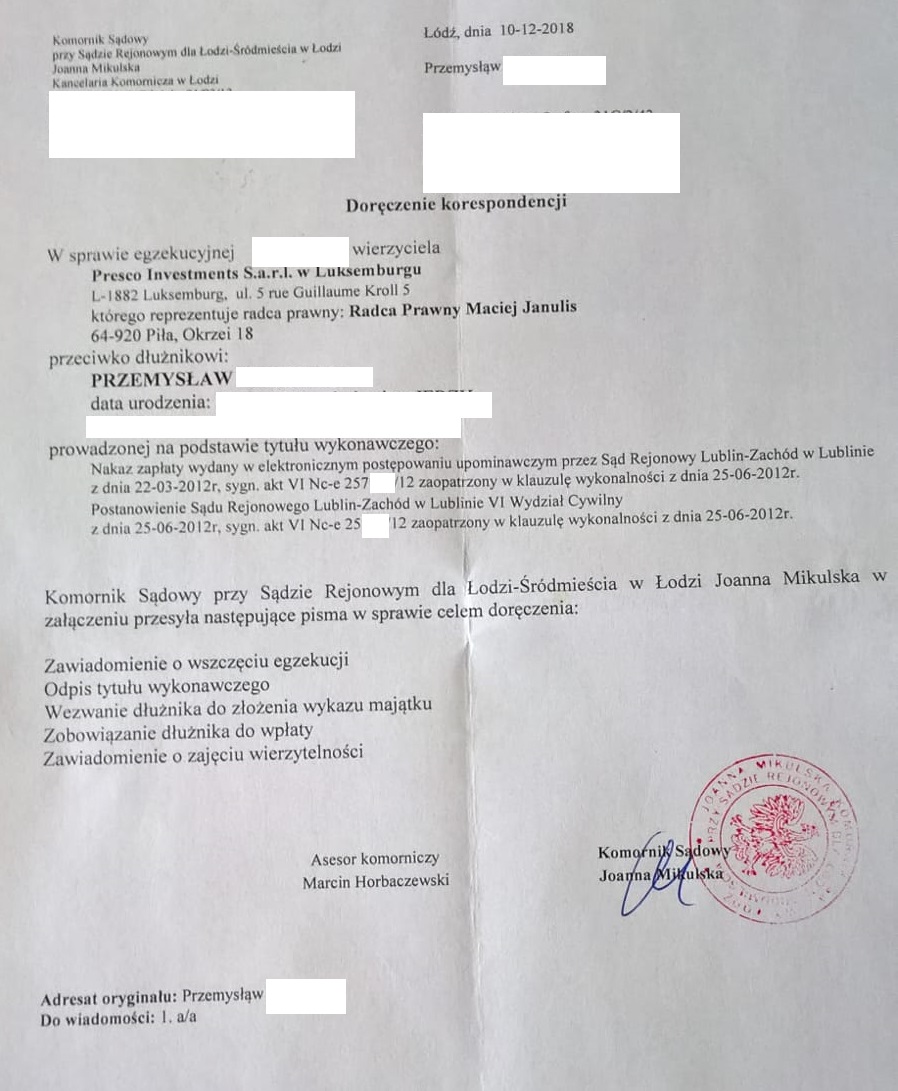

Pan Przemysław przyszedł do Anuluj-Dlug.pl z kłopotem przekraczającym 15 tys. zł w styczniu 2019 r. Zakładając poradę załączył powyższy dokument zajęcia komorniczego i napisał tak:

Od prawie 14 lat pracuje i mieszkam w UK. W Polsce bywam zwykle nie częściej, niż raz do roku i nie mam żadnego adresu. Dowód Osobisty wyrabiałem w xxx, u Teściowej. W zeszłym roku pomogłem Mamie kupić mieszkanie w xxx, a pod zastaw tego mieszkania wziąłem potem kredyt w Alior Bank, żeby dołożyć do depozytu na zakup mieszkania w Londynie (przed podpisaniem umowy pośrednik kredytowy sprawdził mnie w BIK w nie miałem żadnych zadłużeń) 2 stycznia moja Mama odebrała na poczcie list polecony do mnie na adres mieszkania w xxx ( ma notarialne pełnomocnictwo do reprezentowania mnie przed urzędami w Polsce) od Komornika z xxx w sprawie zadłużenia wraz z odsetkami i innymi opłatami na kwotę ponad 16 tys. zł w firmie PRESCO Investment srla Luxemburg. Z pobieżnej analizy dokumentów wynika, że dług jest z 1997 roku, a wszystkie sprawy sadowe miały miejsce długo po moim wyjedzie z Polski. Chciałbym oczywiście pozbyć się tego zadłużenie, ale mój problem przy okazji polega na tym skąd komornik znal ten adres i jak sprawdzić, kto jeszcze może ścigać mnie za długi sprzed lat. Jestem absolutnym laikiem w sprawach z komornikami i windykatorami, wiec nie wiem nawet jak się za to zabrać i gdzie zacząć. Będę wdzięczny za pomoc i poradę. Pozdrawiam

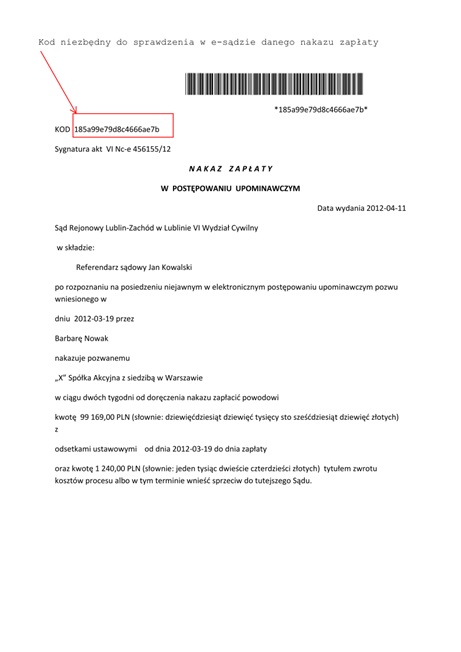

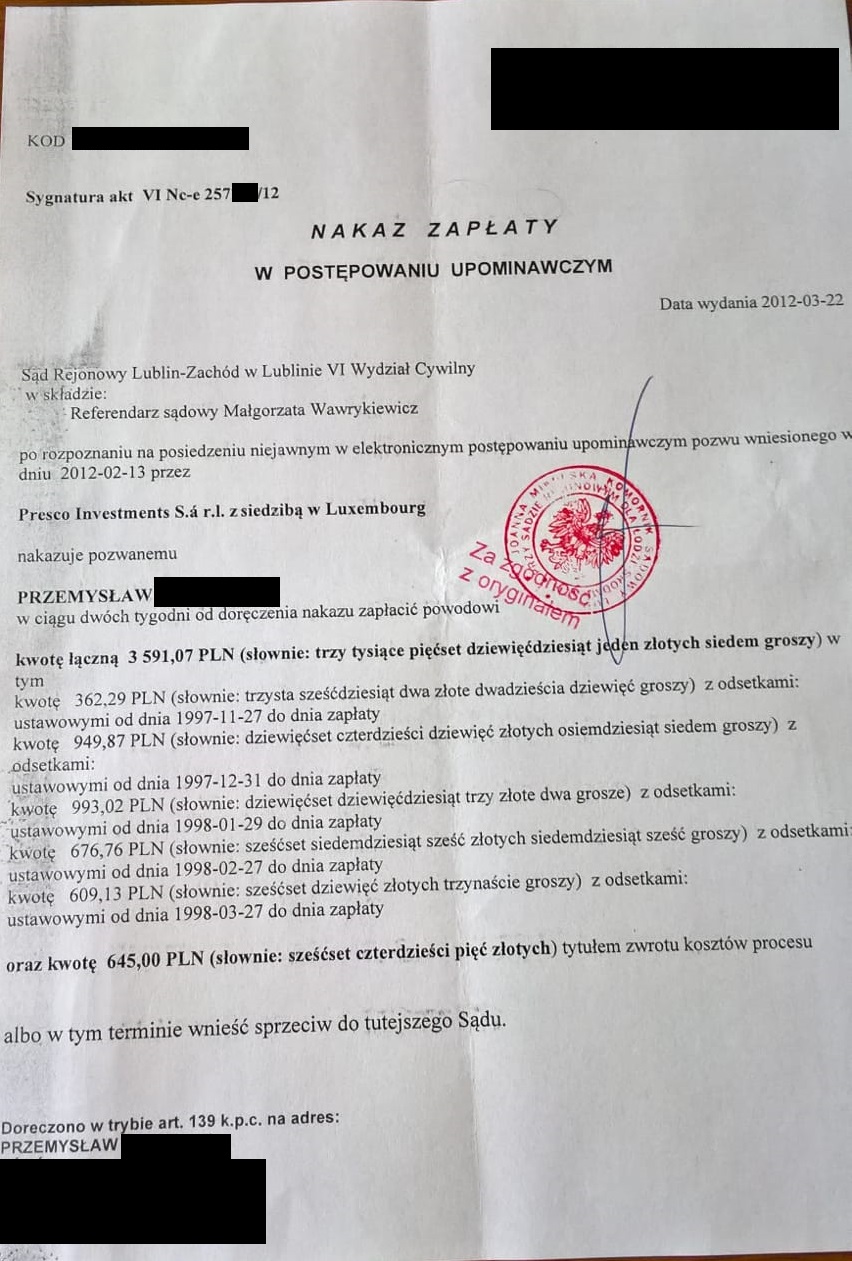

Idąc w ślad za informacjami zawartymi na piśmie od komornika dotarliśmy do Nakazu Zapłaty z 2012 – o którym, Pan Przemysław nic nie wiedział:

Jak widać początkowo dochodzona dziś kwota była kilka razy mniejsza. Z 3.5 tys. zł zrobiło się w międzyczasie ponad 16 000 rzekomego długu. Taki progresik.

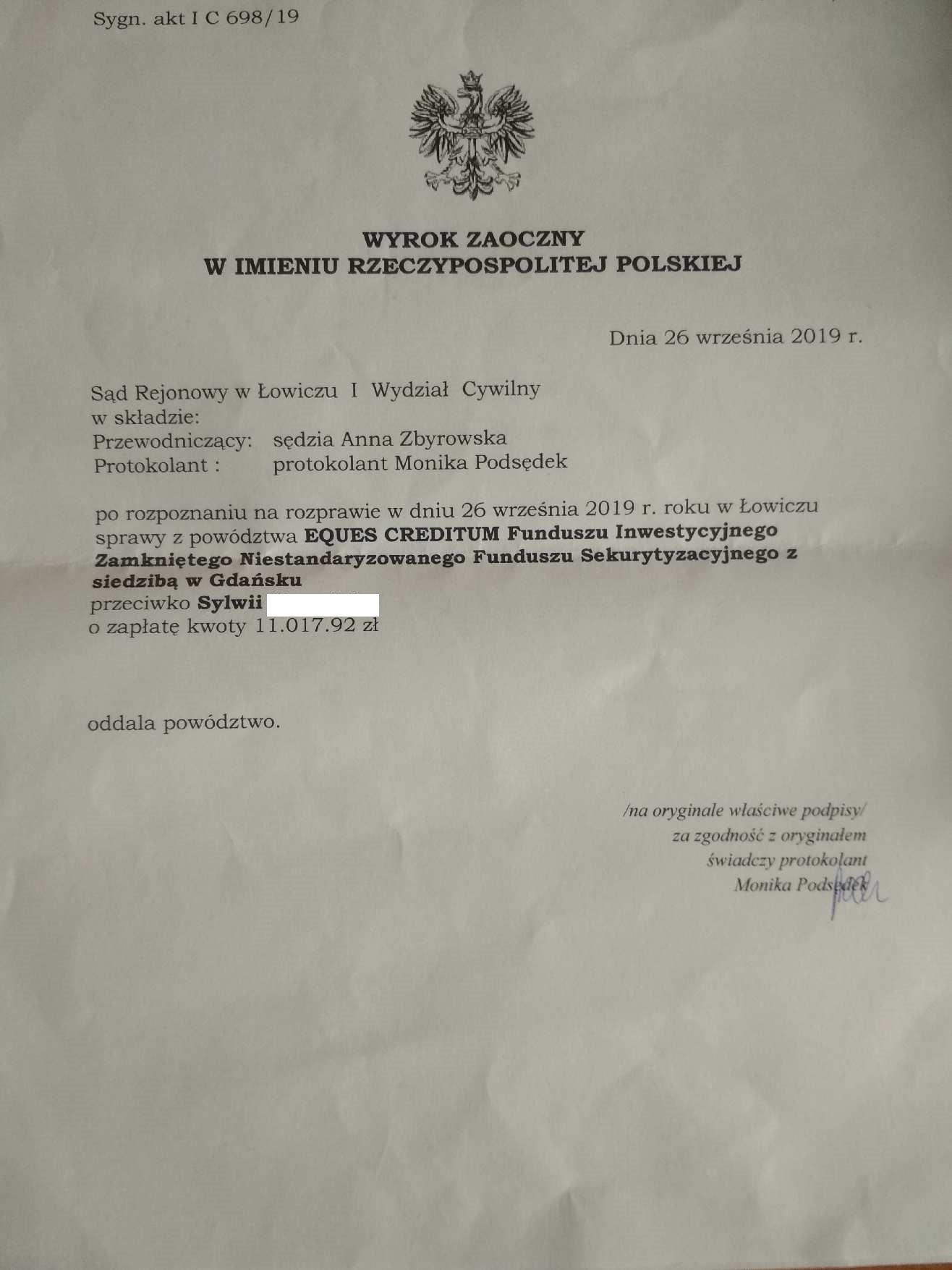

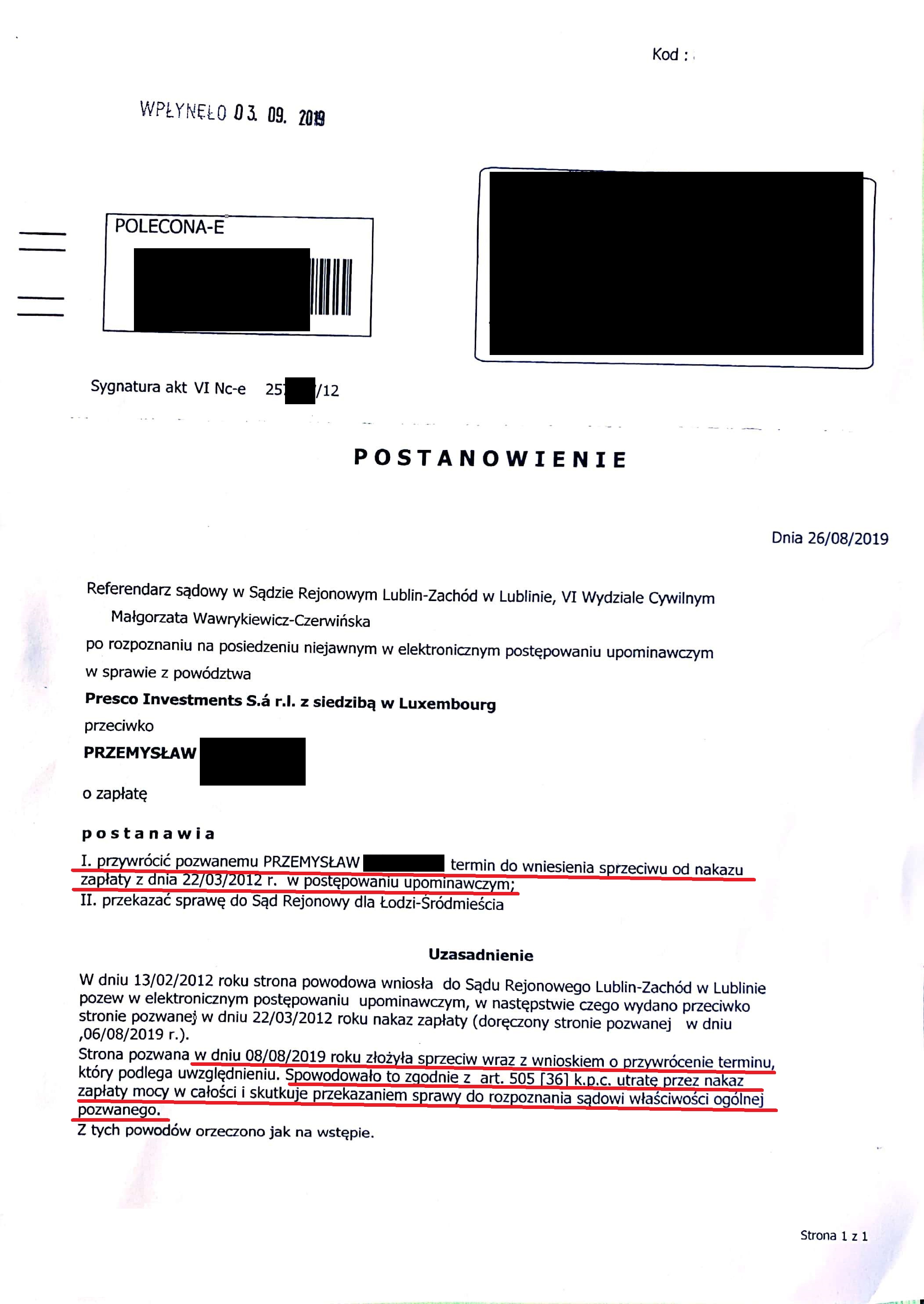

Dokonana przez nas analiza akt sprawy wykazała, że dług był od lat przedawniony już w momencie wydania wyroku (2012 r.) ale przede wszystkim, że owy Nakaz Zapłaty nigdy nie powinien się uprawomocnić, gdyż nie był prawidłowo doręczony pozwanemu – więc bieg 14 dni na sprzeciw nigdy się nie rozpoczął.

Najpierw więc wznowiliśmy postępowanie i doprowadziliśmy do prawidłowego doręczenia pełnomocnikowi pozwanego tego starego Nakazu Zapłaty (co nastąpiło 6.08.2019 r.) a potem złożyliśmy do sądu ze świetnie przygotowany sprzeciw z odpowiednio uzasadnionym wnioskiem o przywrócenie terminu, dzięki czemu sprawa wyskoczyła z E-Sądu i została przekazana do postepowania zwykłego:

W ten sposób Nakaz Zapłaty przestał być prawomocny, a egzekucja komornicza, którą firma windykacyjna P.R.E.S.C.O prowadziła od 7 lat musi zostać z mocy prawa umorzona. Komornik bowiem nie ma prawa działać bez prawomocnego tytułu wykonawczego.

Była egzekucja komornicza na ponad 16 tys. zł. – a zrobiliśmy, że jest na ZERO. Ba, w ogóle jej nie ma, bo jeszcze na dzień dzisiejszy żaden wyrok nie zapadł. I raczej już nie zapadnie!

Kolejnym naszym krokiem bowiem będzie doprowadzenie do oddalenia powództwa. Dług ewidentnie przedawniony, a jak pokazują akta także kompletnie nieudokumentowany. Potem pozostanie tylko zwindykowanie Firmy Windykacyjnej – która złożyła nieuzasadnione powództwo – by zapłaciła zasądzone koszty zastępstwa procesowego, czyli opłaciła prawnikom Anuluj-Dlug.pl za to, że skutecznie pomogliśmy Panu Przemkowi.

Za chwilę prawdopodobnie damy znać poszkodowanemu:

Był dług – nie ma długu!

ANULOWALIŚMY!

I Pan Przemysław będzie mógł wtedy bezpiecznie wrócić do Polski. Bez obaw przed komornikiem. Za to jeśli się znowu pojawi jakiś windykator z tym samym roszczeniem – co możliwe, bo zaniedbane pojedyncze wierzytelności w dziwny sposób pączkują – to z miejsca w imieniu Pana Przemysława wytoczymy proces o naruszenie dóbr osobistych oraz zawiadomimy prokuraturę o stwierdzonej próbie wyłudzenia.

BYE BYE PRESCO

To tylko drobny przykład, że prawomocne orzeczenie Sądu można uchylić, nawet jeśli zapadło kilka lat temu, a egzekucji komorniczej można się pozbyć, nawet gdy komornik działał wiele lat na zlecenie wielkiej i znanej firmy windykacyjnej. A jeśli komornik coś już zdążył zająć, to firma windykacyjna będzie to musiała oddać co do grosza – i to z ODSETKAMI.

Zachęcamy do wizyty na portalu Anuluj-Dlug.pl z takimi komorniczymi wezwaniami.

Np. poprzez ten link https://anuluj-dlug.pl/advice/step_1 lub wejdź na naszą zakładkę „ZAPYTAJ PRAWNIKA”.

Może Twoja sprawa potoczy się ścieżką Pana Przemka

Tomasz Parol

CEO Anuluj-Dlug.pl

Ps. Niniejszy artykuł zostanie uzupełniony o prawomocne rozstrzygnięcie, które przewidujemy, gdy już zapadnie. Zaglądajcie aby sprawdzić.

Dyżury w terenie prawników Anuluj-Dlug.pl i Fundacji Anioły Sprawiedliwości (Angeli-Iustitia.pl)

Starostwo Powiatowe w Łowiczu - Poniedziałek 9.00-14.00 pokój 21. parter

Urząd Miasta Legionowo - Czwartek 8.00-15.00 piętro II vis a vis pokoju 3.06

Ratusz Góra Kalwaria - Piątek 10.30 - 15.00 gabinet na I piętrze

.jpg)