11.2015

Nie odbieraj “Dobrej Wiadomości” z Kruka jeśli nie chcesz kłopotów – cz. 3

W poprzednim artykule [LINK - Cz. 1] oraz (Link-Cz.2) omówiliśmy przykładowe metody działania firmy windykacyjnej – reklama w TVP, pisma „informacyjne” od komornika itp. Teraz odpowiem na pytanie Jakie są główne zadania windykatorów KRUK’a? Ile znaczy dla tej firmy „dobra wola” dłużnika? I dlaczego bezpieczniej jest nie kontaktować się z tą firmą?

Głównym zadaniem Kruka jest zaopiekować się długiem, którego wierzyciel nie potrafi wyegzekwować, ustalić ponad wszelką wątpliwość miejsce pobytu dłużnika (adres do doręczeń), nawiązać z nim kontakt i doprowadzić do uznania długu (wszelkimi sposobami), a na koniec zmusić (tak, zmusić!) do dobrowolnej jego zapłaty, szybszej niż sprawa sądowa i bez konieczności chodzenia po sądach. A jeśli to ostatnie się nie uda, dostarczyć wszelkich brakujących informacji i dowodów pozwalających na skuteczne i szybkie przeprowadzenie sprawy sądowej, a w następstwie egzekucji komorniczej.

Nie łudźmy się, nasza oferta sposobu spłaty długu nie ma dla Kruka większego znaczenia, jedyne co ma dla nich znaczenie to:

– oczekiwania ich klientów,

– oczekiwania samego Kruka,

– siła argumentów jakie sami na siebie dostarczymy,

– informacja, którą przekażemy na temat naszych prawdziwych możliwości finansowych,

oraz demonstracja naszej podatności na manipulacje i naciski.

Gdy odpowiemy na list “dobra wiadomość” odpisując lub dzwoniąc na bezpłatną linię Kruka, już w tym momencie wykazujemy, że jesteśmy podatni na ich manipulacje. Wtedy cały know-how Kruka, ich możliwości organizacyjne i bezwzględność zostaną zaangażowane byśmy potwierdzili swoją tożsamość (rozmowy telefoniczne są nagrywane i jest przewidziany proces weryfikacji tych rozmów), przyznali że jesteśmy dłużnikiem (uznanie długu), ujawnili swój profil psychologiczny, rzeczywiste możliwości finansowe i zaczęli płacić w sposób, w jaki Kruk sobie założył.

W tym celu w stosunku do ludzi naiwnych skuszonych reklamą, przestraszonych lub namówionych listownie, którzy się odezwą, zostaną zastosowane przeróżne środki perswazji. I tyczy się to tylko takich osób, bo jak napisałem już wcześniej w stosunku do prawdziwego czy rzekomego dłużnika, który unika kontaktu, windykatorzy z Kruka są bezradni. Tak samo jak wierzyciel, który zdesperowany nieskutecznością swojego roszczenia i brakiem możliwości prawnych zdecydował się zapłacić dodatkowe pieniądze Krukowi za zajęcie się sprawą.

I tu w ramach dygresji dwa słowa o tym jak wygląda umowa Kruka z klientem. Otóż są trzy możliwości: reprezentowanie interesów wierzyciela przez Kruka w kwestii odzyskiwania długów lub długu, za określoną z góry zapłatę; reprezentowanie interesów wierzyciela przez Kruka za tzw. success fee (prowizję) od skutecznego odzyskanego długu; zakup od klienta trudnego długu (tzw. przelew wierzytelności, do którego zazwyczaj nie potrzeba zgody dłużnika) za część kwoty długu (czasem 50%, czasem 20% a czasem 5 i mniej – w zależności od stopnia trudności jego wyegzekwowania) i wejście w prawa wierzyciela. W tym ostatnim przypadku po prostu Kruk staje się wierzycielem i tylko od Kruka zależy jak mocno zechce nas wycisnąć, i jakie dodatkowe koszty zechce ponieść gdyż wszystko co wyegzekwuje ponad zapłacony procent, jest dla niego.

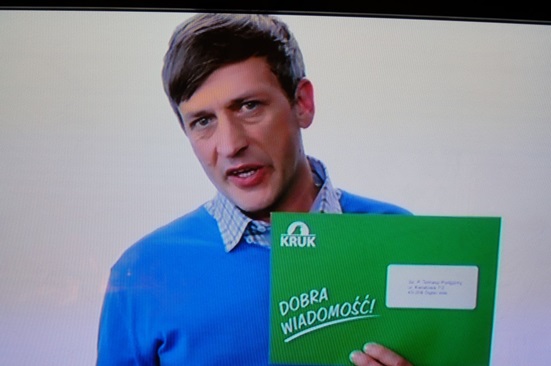

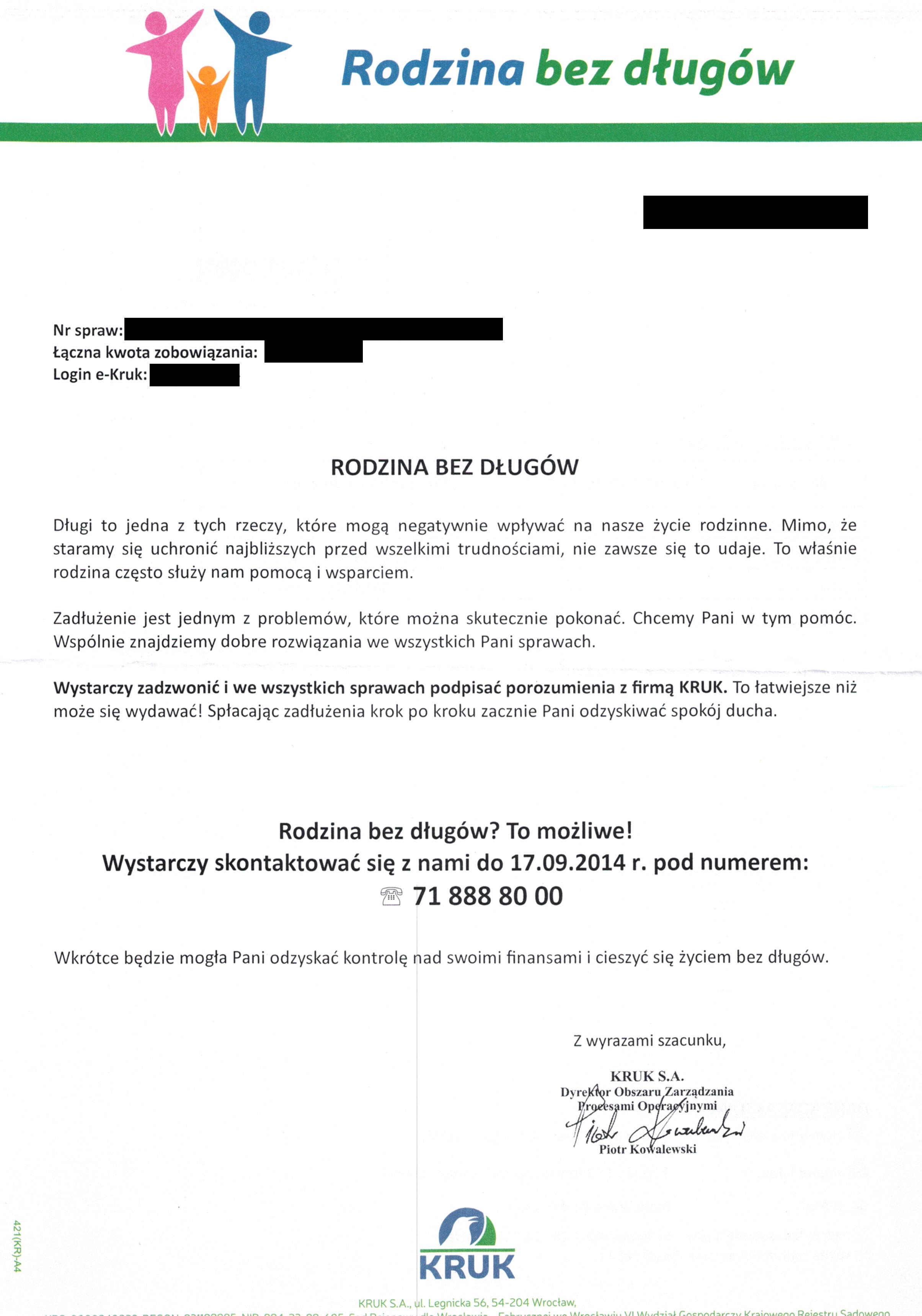

Mamy więc na początek naciski miękkie. Najpierw dedykowane do wszystkich tych mądrych dłużników, którzy się jeszcze Krukowi nie ujawnili, których miejsca pobytu Kruk nie zna i którzy albo nie odbierają niebezpiecznych telefonów, albo absolutnie odmawiają jakiejkolwiek weryfikacji swoich danych przez telefon i nie podejmują dyskusji. Z takim dłużnikiem Kruk niezbyt może cokolwiek zrobić, a na pewno jest bezradny w sprawie odzyskania, bądź wyciągnięcia od niego pieniędzy. Dlatego właśnie Kruk tak wiele pieniędzy inwestuje, po to by go odpowiednio zmanipulować i przekonać do nawiązania kontaktu. Zarzuca więc sieć, wychodząc z założenia, że lepiej obciążyć setki tysięcy takich złych długów kwotą po kilka groszy na każdy z nich i pewną część odzyskać, niż nie odzyskać żadnego. Stąd właśnie biorą się pieniądze na spoty reklamowe mające przekonać dłużników, żeby zareagowali na dobre wiadomości od Kruka i zadzwonili do Dobrych Ludzi, by w końcu (co za ulga) pozbyć się kłopotliwego długu. A dlaczego kłopotliwego? Bo wcześniej dłużnik otrzymał kilka specjalnie wyglądających listów, które miały go zdenerwować, narobić wstydu przed sąsiadami, wywołać awantury w domu gdyż kobieta lub jej mąż “mają tego dość”.

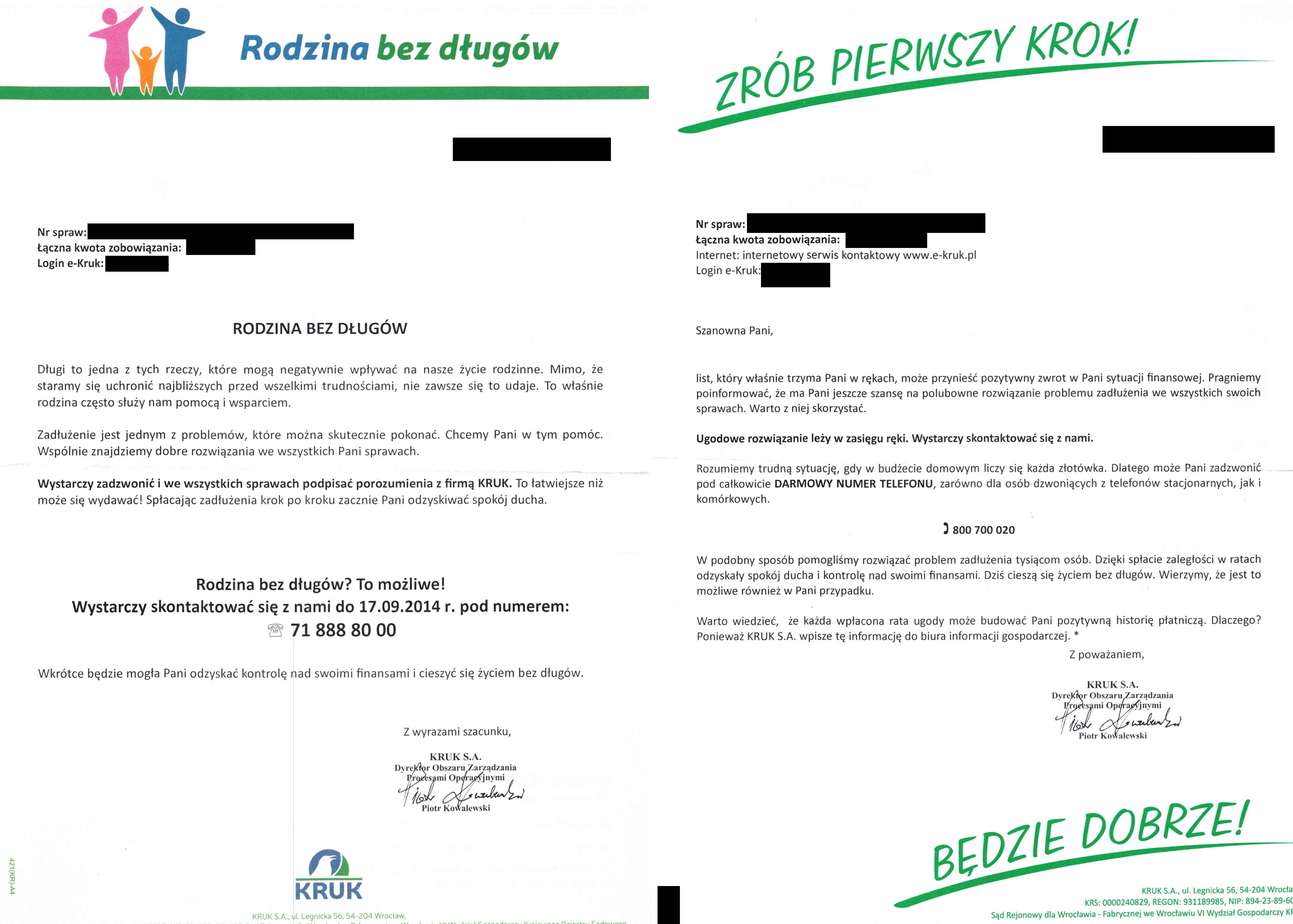

Tak to wygląda – przykładowo:

Zauważcie, że Kruk minimalizuje koszty przesyłek i listów “Dobra Wiadomość” i nie wysyła ich pocztą poleconą. Nie ma bowiem pewności co do adresu dłużnika i nie wie czy on tam przebywa, oraz czy wiadomość odbierze. Zakłada jednak, że część listów dochodzi do adresata wywołując zamierzony efekt konsternacji i poruszenia. W ślad za listem idzie reklama perswadująca i dobry przykład w jakimś serialu typu “Samo Życie” – „Ojciec Mateusz”

Wkręt pierwszej wody.

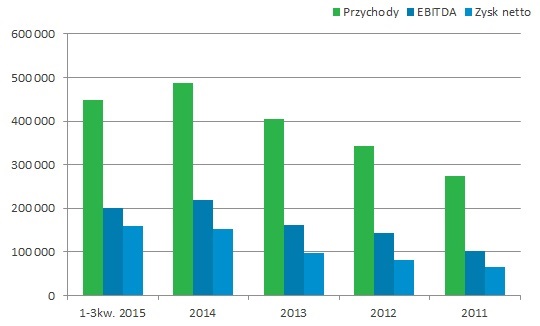

Czy to jest skuteczne? Bardzo. Sam Kruk chwali się na swojej stronie, że w 2011 roku, a więc zaraz po pierwszej wielkiej kampanii reklamowo-perswazyjnej w TVP skierowanej do dłużników (“W Kruku też pracują ludzie”), przychody firmy wzrosły o 67%, zysk na działalności operacyjnej o 125%, a zysk netto o 84% w stosunku do roku 2010.

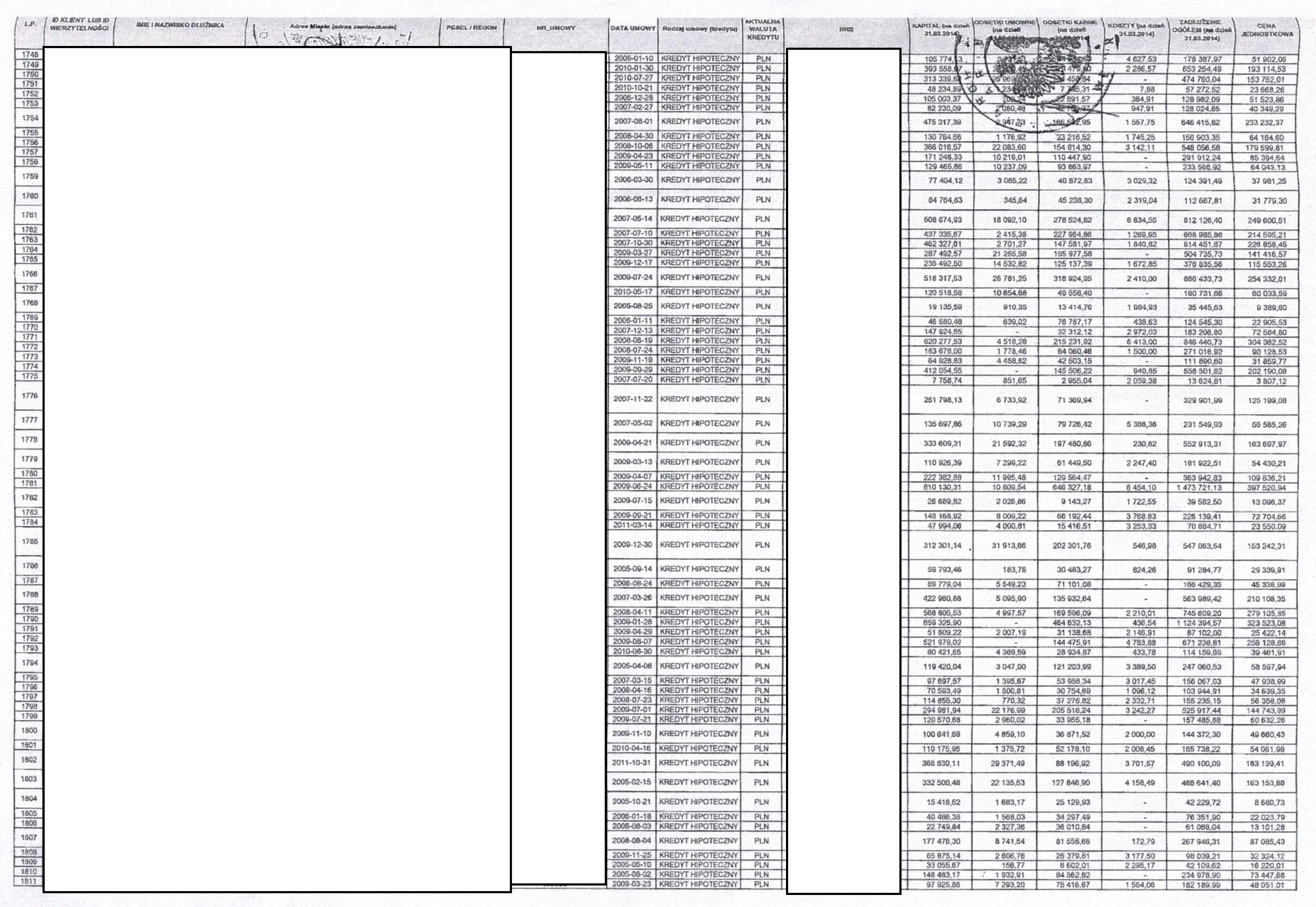

A oto przykładowe obroty tej firmy – które sama opublikowała w Internecie.

I nie ma się co dziwić, bowiem gdy zmanipulowany dłużnik się ujawni Kruk ćwiczy na nim kolejny etap swojego skutecznego know-how.

Najpierw grzeczne, ale uporczywe nękanie telefonami, celem uzyskania jak największej ilości informacji, wytworzenia dowodów uznania długu i nakłonienia do zapłacenia jak najwięcej, jak najszybciej, na warunkach jak najbardziej korzystnych dla Kruka. Jeśli dłużnik jest oporny to telefony są coraz bardziej natarczywe i w coraz to bardziej kłopotliwych porach: między 7.00 a 8.00 rano, gdy człowiek się spieszy do pracy, zaprowadzić dzieci do szkoły, emeryt do sklepu, a bezrobotny śpi – aby jak najmniej uważnie słuchał i godził się na wszystko; w środku dnia, gdy człowiek jest w pracy, by czuł się jak najbardziej zakłopotany musieć rozmawiać o swoich długach przy obcych i współpracownikach, co ma tylko przyspieszyć jego zgodę z obawy przed kolejnymi telefonami do pracy (a jeśli przyznał się gdzie pracuje jest załatwiony); wieczorem gdy pragnie spokoju, jest przy rodzinie i telefony stają się kłopotliwe ze względu na współmałżonka, dzieci, wnuki, bliskich znajomych (np. w sobotę wieczorem) – gdy się zgodzi i będzie płacił, telefony przecież się skończą.

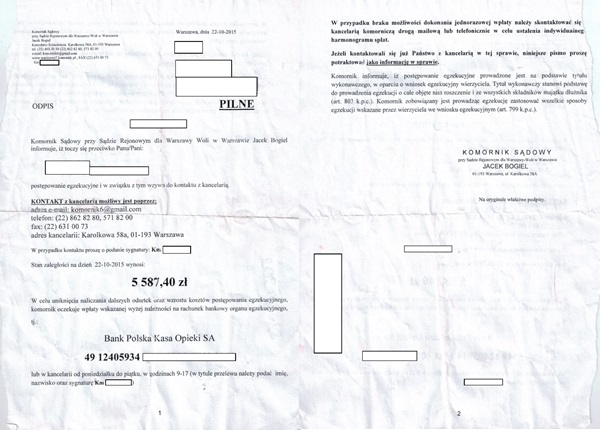

Równolegle pojawia się nowa korespondencja listem poleconym, wszak już ujawnił w nagranej rozmowie gdzie mieszka, na którą ma odpowiednio zareagować ale przede wszystkim, której odebranie ma poświadczyć własnoręcznym podpisem. Ten dla sądu jest najważniejszy. Czasem są to listy niewiele znaczące ze względu na treść, czasem jest to pisemne potwierdzenie długu wymagające odesłania (które wcale tak nie musi się nazywać), a nigdy nie wiadomo czy kolejny list nie będzie przedsądowym wezwaniem do zapłaty. I to bez względu na to co nam się wydaje, że ustaliliśmy telefonicznie – wszak to oni nagrywają rozmowy, a nie my.

Gdy nie płacimy lub przestaliśmy reagować – czego przecież Kruk chce, może pojawić się osobiście któryś z jego windykatorów, który ma za zadanie nas zmusić do podpisania czegoś czego jeszcze nie podpisaliśmy, być może do zapłaty czegokolwiek, ale przede wszystkim naprzykrzać się nam, narobić wstydu wśród sąsiadów i denerwować rodzinę.

Gdy to nie pomoże to rychło się okaże, że firma Kruk z dłużnikiem nie ma zamiaru się patyczkować i guzik ją obchodzą jego prawdziwe problemy, trudna sytuacja bytowa czy osobista.

Jeśli dłużnik nie będzie płacić tyle ile chce windykator w tym momencie uruchamiana jest standardowa procedura, często poprzedzona okresem względnego spokoju, by człowiek jak najmniej się spodziewał.

1. Ostateczne wezwanie do zapłaty z terminem 30 dni (groźba sądem).

2. Sprawa w postępowaniu upominawczym ok. 1 miesiąca (czasem krócej w zależności od natłoku spraw)

3. Kolejne dwa tygodnie i sprawa trafia do komornika, a ten ma do 30 dni na podjęcie egzekucji – w praktyce ok 7 dni, bo Kruk to wielki partner i należy o niego dbać.

Tak to działa w praktyce od wielu lat i nie tylko w firmie KRUK, ale również w innych tego typu. Jak dalej postępuje ta firma i jej podobne, opiszemy w następnym, ostatnim już artykule z tej serii. Jeżeli jesteś zainteresowany wstępem do tej serii to polecamy Część 1 oraz Część 2

Jeżeli otrzymałeś nakaz zapłaty lub jakiekolwiek inne pismo od firmy KRUK lub innej jej podobnej to ZAPYTAJ PRAWNIKA, ZLEĆ MECENASOWI OBRONĘ lub najzwyczajniej ANULUJ SOBIE DŁUG.